資産運用を考えている会社員の方は、まず投資信託を購入しようと考える人が多く、

本当にオススメの投資先を知らずに資金を投下してしまう、という話は過去に話をしました。

投資信託を考えているうちにETFの存在を知り、どちらの購入をするか検討している人は大勢いらっしゃると思います。

今回は、そんな方のために、

「ETFと投資信託の違い」

「ETFと投資信託を比較するとどちらがおすすめなのか」

「本当におすすめの投資先はどこなのか」

を徹底解説していきたいと思います。

海外ETFと投資信託はどっちが儲かる?

海外ETFと投資信託のどちらが儲かるか?という話になれば、

正直にいうとETFは個人の手腕が問われ、手数料こそ投資信託よりも安いですが、

いくら儲かる、という話はできないのです。

世界を相手にした上場信託を株式トレードのように購入するわけですからね。

投資信託に関しては運用成績も良いとは言えず、手数料も高いです。

どっちつかずな結果です。

上記2つを除いた2018年時点のオススメの投資先は記事の最後に書いております。

そもそもETFとはなんなのか、という点を以前にお話をしましたが、

ここでも改めて思い出せるよう、定義を貼り付けておきます。

ETFとは、特定の指数、例えば日経平均株価や東証株価指数(TOPIX)等の動きに連動する運用成果をめざし、東京証券取引所などの金融商品取引所に上場している投資信託です。

市場急落時に、売買シェアが上昇し、純資金流入となった銘柄として注目されたのが、ETFでした。

市場の上がり下がりでパフォーマンスが容易に把握でき、運用の透明性が高いことが注目されました。

ETFは、“Exchange Traded Funds”の略で、「上場投資信託」と呼ばれています。連動する指数は株式だけでなく、債券、REIT(リート)、通貨、コモディティ(商品)の指数もあります。

投資先も日本から海外に広がり、投資しにくい国と地域と資産に手軽に投資ができるようになりました。

上場投資信託であり、金融商品を証券取引所で個人投資家でも売買が可能な商品ですよね。

投資信託を、個人で株式トレードのように購入できるものとなります。

ETFの運用方法としては「パッシブ運用」(インデックス型)であり、

投資信託は「アクティブ型」「パッシブ型」の2つの運用がありますが、

このパッシブ型と同様で、運用においては「上場信託」か「非上場信託」なのかの違いしか実はないのです。

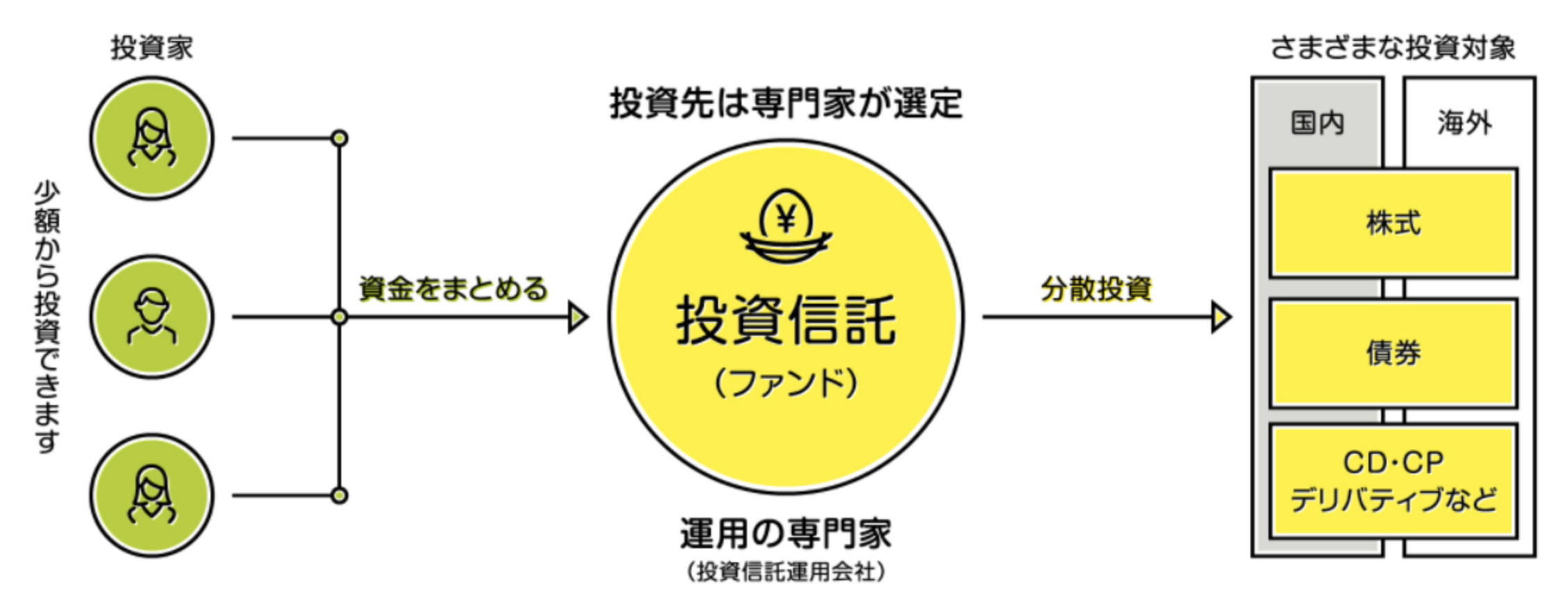

さて、これに対して投資信託とは、お金をファンドに預けて、運用の専門家に運用を任せるものですね。

少額から出資可能で、目論見書をみて商品を決め、資金を預けるだけで運用ができる、

一般的にはお手軽な投資、ということです。

ETFと投資信託を比較して分析・信託手数料に大きな差

では、ETFと投資信託の違いをわかりやすく把握していきましょう。

| ETF | 投資信託 | |

| 上場・非上場 | 上場 | 非上場 |

| 取得可能な時間 | 取引所の取引時間中 | 申込期間中の9時~15時 |

| 取得価格 | リアルタイムで変動する市場価格 | 1日1回算出される基準価額 |

| 取得場所 | 証券会社 | ファンドごとに異なる販売会社で、証券会社や銀行、郵便局など |

| 買い方 | 証券会社を通じ、市場で指値/成行注文で取得(株式と同じ方法) | 販売会社を通じ基準価額をもとに購入価額を算出して購入 |

| コスト | 取得時の費用 | 市場で取得する際に、証券会社により異なる売買委託手数料 |

| 信託報酬 | 非上場の投資信託に比べ低い<日興アセットマネジメントのETFの信託報酬:0.09504%(税抜0.088%)~1.026%(税抜0.95%)>※2018年1月末現在、最も高いもの | 一般的にETFより高め |

| 売却・解約時の費用 | 市場で売却する際の売買委託手数料など | 信託財産留保額や換金手数料がかかる場合がある。 |

| 分配金・配当 | 分配金は課税対象です。 | 普通分配金は課税対象です。 |

| 元本払戻金(特別分配金)はありません。 | 元本払戻金(特別分配金)となる場合があります。 |

出典:nikko am

一番大きなところは取得価格と信託報酬ですね。

投資信託は申し込み期間中の価格(1日1回算出される基準価額)で金融商品を取得しますので、

購入時の価格と実際の市場の適正価格に差が出ることがあり、これはリスクの一つでもあります。

ETFは常にリアルタイムなのでそこは安心ですね。

また、ETFは自分で運用する側面が強く、もちろん投資信託よりも信託手数料が低いです。

目利きに自信があり、運用に慣れている人は、ETFを選ぶのが良いかもしれませんね。

ちなみにETFのメリット・デメリットは以下の通りです。

| メリット | デメリット |

| リアルタイムで売買可能 | 上場廃止や繰上償還の恐れ |

| 少額から国際分散投資が可能 | 価格乖離(損失)に備えて取引する必要がある |

| 1株(1口)から取引きが可能な銘柄あり | 手数料・信託報酬の負担あり |

最大のデメリットが、上場廃止などにより価格が暴落し資産が溶けてしまうことですよね。

実際にこのような事態になると、上場廃止をする前に通達がきて、売るよう喚起されますが、

もちろん他の投資家も売りに出しますので価格は暴落します。

いち早く売れるよう、行動する必要性が伴います。

ETFの信託手数料は上記の日興アセットマネジメントで1%程度、投資信託であれば、

より利益を獲得するために購入するアクティブ型の金融商品であれば信託手数料が1.5%程度掛かります。

簡単にいえば、

ETFは投資信託より手間が掛かるので手数料が安くなるといっても、

それはそれで損失が出ても1%程度の手数料が発生する、

投資信託は運用成績が悪くここ10年はアクティブ型の人気上位5商品がマイナス運用となっており、

それでも信託手数料が取られるという実態があります。

以下では、よりおすすめな投資先、むしろ私は他には良い資産運用でリターンを出す方法が探しても見つからず、

止むを得ず推奨する投資先を紹介します。

2021年おすすめ運用先:新興国株投資ファンド

私自身、様々な商品に投資し、ある程度大きなリターンを得てきましたが、

近年で最も投資効率がよく、安心して資産運用ができると考えているのが中国国株投資ファンド「オリエント・マネジメント」です。

ヘッジファンドに出資するデメリットとしては、

少額投資ができず、1年間のロックアップ期間(引き出せない)があるなど流動性が低いというものがあります。

その点は少額から投資でき、流動性もETFと投資信託に軍配が上がるでしょう。

投資が好きな人は、

自分で投資する分野を決めるなどある程度金融商品に自分の判断が入っている方が楽しいかもしれません。

私自身も投資は好きですが、それでもヘッジファンドのファンドマネジャーに運用を任せるのは、

ひとえに資産を守り、着実に育ててくれるからです。

ヘッジファンドはプロの投資かで、生半可な知識を持った我々素人とは違い、

状況に応じて柔軟に投資商品を替え、大きなリターンを目指してくれるのです。

手数料も、投資信託やETFは「損失が出た時」にも支払う必要がありますが、

ヘッジファンドは運用成績がプラスになった時にしか徴収せず、非常にフェアなのです。

オリエント・マネジメントについて詳しく知りたい方は以下をご覧ください。