私はこのブログでヘッジファンドへの出資が現時点で個人投資家が最もリターンが得られる投資先であると推奨していますが、

日本では馴染みのないヘッジファンドの手数料について詳しい人はなかなかいませんよね。

ヘッジファンド(私募ファンド)は投資信託のように公募ではなく、手数料情報もなかなか表に出てこず、

実績もわからないのでただただ「謎」の存在なのではないかと思います。

確かにロスジェネ世代の私の周りでも、多くの人が投資信託を購入し右往左往しており、

ヘッジファンドを推奨しても「馴染みがないから」という理由だけで、

友人に勧められた投資信託を購入し、損を被っている人が多数いますので、

なかなか手数料体系などを理解している人はおりません。

そこで今回は、ヘッジファンドと投資信託双方に投資経験のある私が、双方の手数料の違いを解説していきたいと思います。

Contents

まずは多くの人が購入する「投資信託」の手数料

さて、多くの人が購入する投資信託の手数料を肩慣らしに見ていきましょう。

ご存知の通り投資信託は「購入手数料」「信託手数料」の2つがありますよね。

投資信託の購入手数料はあなた(個人投資家)が、

投資信託を購入した時に徴収される手数料、

信託手数料は毎日、あなたが購入した投資信託の純資産全額に対して年率で徴収されます。

投資信託でリターンを目指すのであれば「アクティブ型」の投資となりますよね。

「インデックス型」の投資信託を購入するのであれば、

アクティブ型より安い水準の手数料となります。

インデックス型投資信託は株価指数などをベンチマークに連動するよう運用を目指しますが、

あくまで「保守的」に資産運用をしたい人向けであり、

保守的な割に信託手数料をきっちり徴収されてしまうという非常に割に合わない資産運用だと個人的に思っています。

さて、気になるアクティブ型の投資信託の手数料ですが、

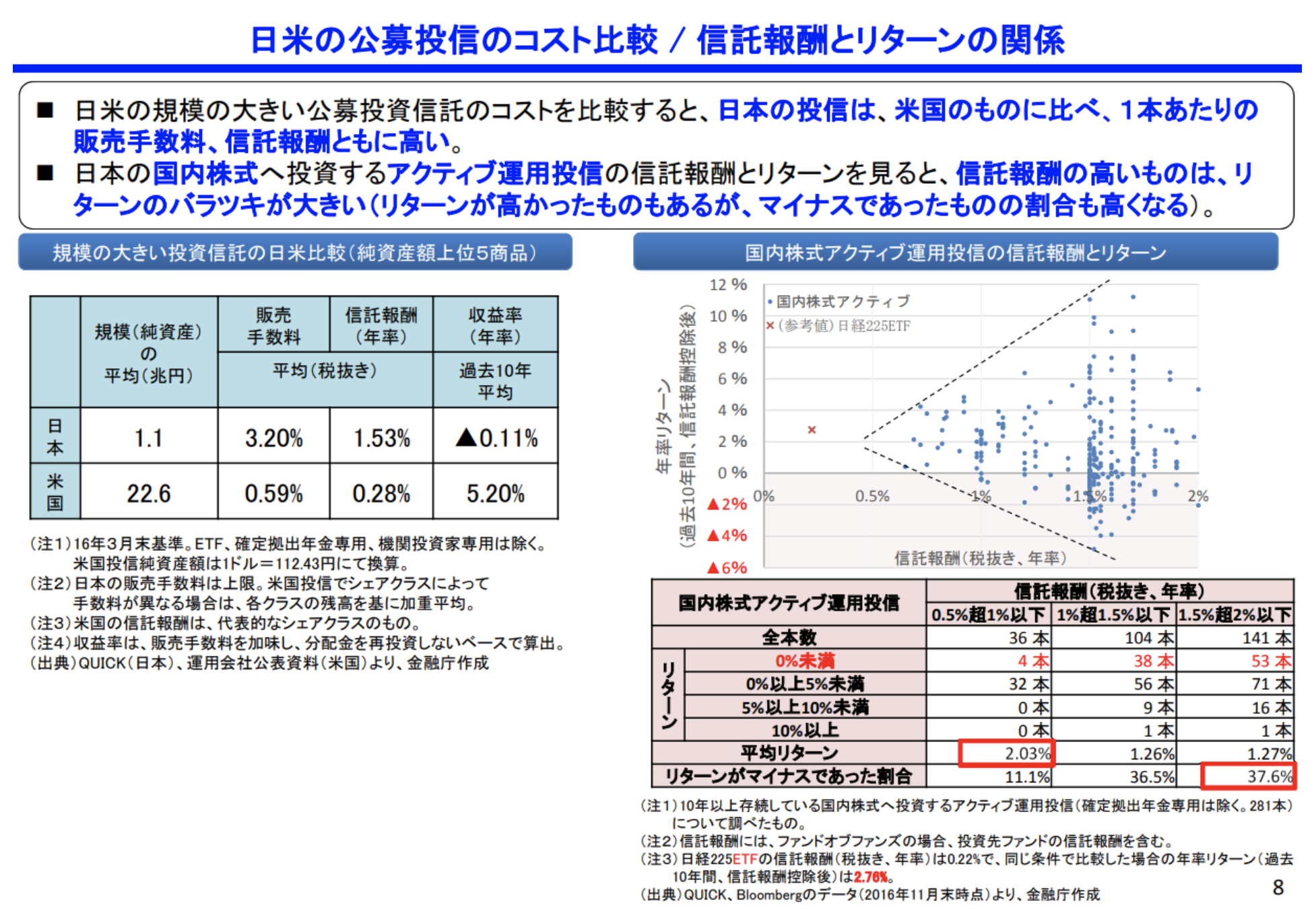

わかりやすい表が金融庁に載っていました。

特に右側の表の米国との手数料比較を見てみましょう。

参照:金融庁

「規模の大きい投資信託の日米比較」ではアクティブ型の投資信託の販売手数料が3.2%、

信託報酬が1.53%となっています。

最も気になるのは日本の収益率が米国が5.2%とハイスコアを出している中、

マイナスになっていることですが、(苦笑)

収益率が低い日本が米国よりも高くなっているということですね。

それにしても信託手数料が1.53%はやりすぎでしょう。

これでは投資信託はお金を集めるだけで利益が膨らみ、

投資家が損失を被っても大きな利益を手にし、

さらに投資家が投資信託を売却すればそこでもまた手数料を徴収し利益を手にします。

正直に申し上げると、日本の投資信託は「アンフェア」な資産運用先と言わざるを得ません。

私は損失を被った際にも容赦無く手数料が徴収された際に、

仕事柄、海外アセットマネジメント会社で働いていることから、

手数料体系は理解していましたが、米国と比べてると高すぎるのです。

ここで私は日本の投資信託で大事な資産を運用をするのはやめました。

ではヘッジファンドの手数料体系はどうなっているのか?

日本の投資信託で絶望を味わった私は、このタイミングで友人づてにヘッジファンドを知りました。

現在ヘッジファンドで資産を運用していますが、納得のいく手数料体系となっています。

ヘッジファンドの手数料は「成功報酬型」です。

基本的に投資信託のように「購入手数料」「信託報酬」を支払うことになるのですが、

「信託報酬」が大きく投資信託とは異なります。

ヘッジファンドの信託報酬は「資産運用益」が出た時のみに発生するのです。

これはつまり、「収益が発生しない限り」信託手数料は徴収されないということでもあるのです。

投資信託は「損失」が出ても手数料を徴収されますが、

ヘッジファンドは「利益が出た時」しか手数料を徴収されません。

プロ意識を感じるのはどちらでしょうか?

もちろん、ヘッジファンドの収益が出た時の信託手数料は30%など投資信託よりは利率が大きくなりますが、

それでも個人投資家の利益は確保されているのであれば納得なのではないでしょうか。

実際に、投資信託で損失が出たのでヘッジファンドでなんとか儲けを出してくれないか、

と資金を持ち寄る個人投資家は多くいます。

ちなみにこのヘッジファンドの信託報酬(成功報酬)は、

ハイウォーターマークと呼ばれ、

例えば最初に1,000万円から運用を開始し、第1四半期で▲500万円、

第2四半期で1,000万円に運用額が戻った場合、信託報酬を払う必要はないということです。

1,001万円と利益が少しでも出た場合は、この1万円に信託報酬が発生するということです。

非常にフェアですよね。

投資信託とヘッジファンドの手数料体系の比較

投資信託とヘッジファンドの手数料体系をまとめましょう。

| 投資信託 | ヘッジファンド | |

| 販売手数料 | 売買時に発生 | 売買時に発生 |

| 信託報酬 | 購入済み投資信託の全純資産に対して年率で徴収 | 運用益が出た時のみ徴収 |

| 備考 | 損失が発生しても手数料が容赦なく徴収される | 投資信託より信託報酬が高め |

販売手数料は同様ですが、信託報酬に大きな違いがありますね。

私からすれば、ヘッジファンドの成功報酬は非常にフェアです。

アメリカでは「実力主義」な社会であり、

結果を出したものが会社でも給料が高くなります。

日本の投資信託はまさに日本の年功序列を前提にしたような体系で、

仕事でどんなミスをしても給料は定年まで貰える、という意識が反映されてしまっているかのようです。

しかし、私は大事な資産をそんな意識で運用されたくはなく、

やはり徹底的に収益を狙ってくれ、手数料体系もフェアなヘッジファンドでの資産運用が性に合っているようです。

日本人のマネーリテラシーへの危機感

上記で述べたように、投資信託の手数料とヘッジファンドの手数料を比較する形にすると、

如何に日本の投資信託が公募で多くの出資者を集め、

手数料で潤っているかがよくわかりますよね。

日本の大手金融機関と運用会社が手を組んで、大々的に宣伝をし、運用は結果を出さない。

しかし、こんな実態があるのに、日本ではまだまだ投資信託での運用を検討する人が多いです。

日本の大きな問題点として、私も含め、「金融」を学ぶ機会がこれまで学校では与えられてきませんでした。

私自身、社会人になるまでに金融の知識はほぼ皆無に近い状態で、最初は苦労しました。

現在は幸いにも、長年かけてかなりの金融知識を蓄積してきたと自負しています。

私が海外のアセットマネジメント会社で驚いたのは、私より後に入社してきた後輩が、

金融知識をすでに身につけていたことです。

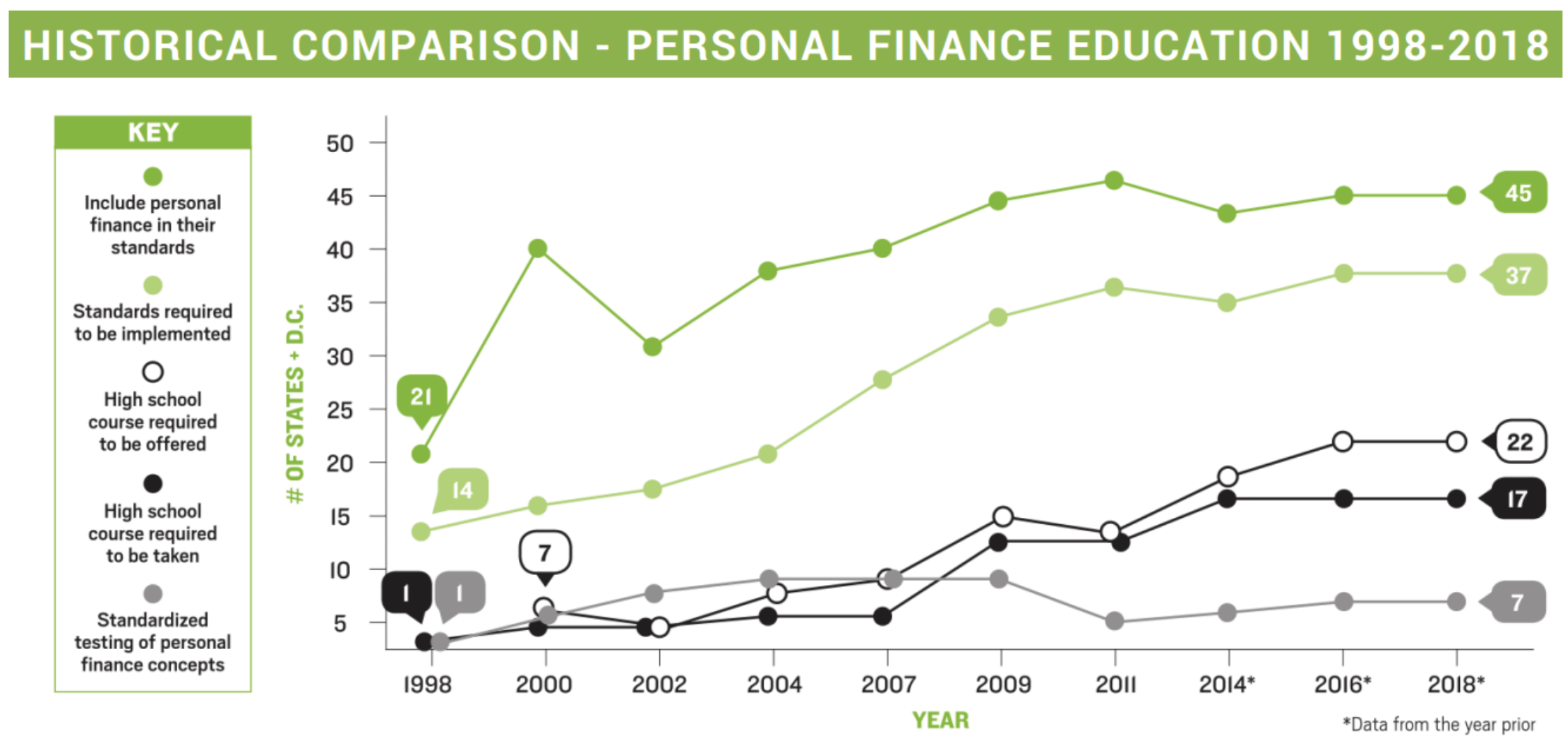

これは、米国が「州単位」で金融の教育カリキュラムを選定していることが理由でした。

最新のデータでも50州あるうち45州に「個人のファイナンス」が正規科目としてあります。

そして37州で金融科目の取得が必須となっています。

参照:Survey of the state

この差が日本と米国の差でしょう。

アメリカ人が日本の資産運用方法を見ると、搾取されているのでは?と思うかもしれません。

ヘッジファンドの認知度も同様ですね。日本ではまだまだ浸透していません。

私のブログでは、ヘッジファンドをはじめ、様々な資産運用方法を紹介していますので、

参考にしてみてください。

日本の個人投資家が、適切なリターンを得られる世の中になりますように。