会社員の方が資産運用を考える際にまず考える「投資信託」。

投資信託は、つまりは運用会社に自分の資産を運用してもらう「運用委託」となりますが、

投資信託を購入した人が、利益が出た際にお金をもらうタイミングはいつになるのでしょう?

それは「分配金」を受け取る時と、

最後に投資信託を売却した時に発生する「キャピタルゲイン」ですね。

今回はその分配金の概要・計算方法、タイミングなどを解説していきたいと思います。

投信の総論は以下の記事でまとめています。

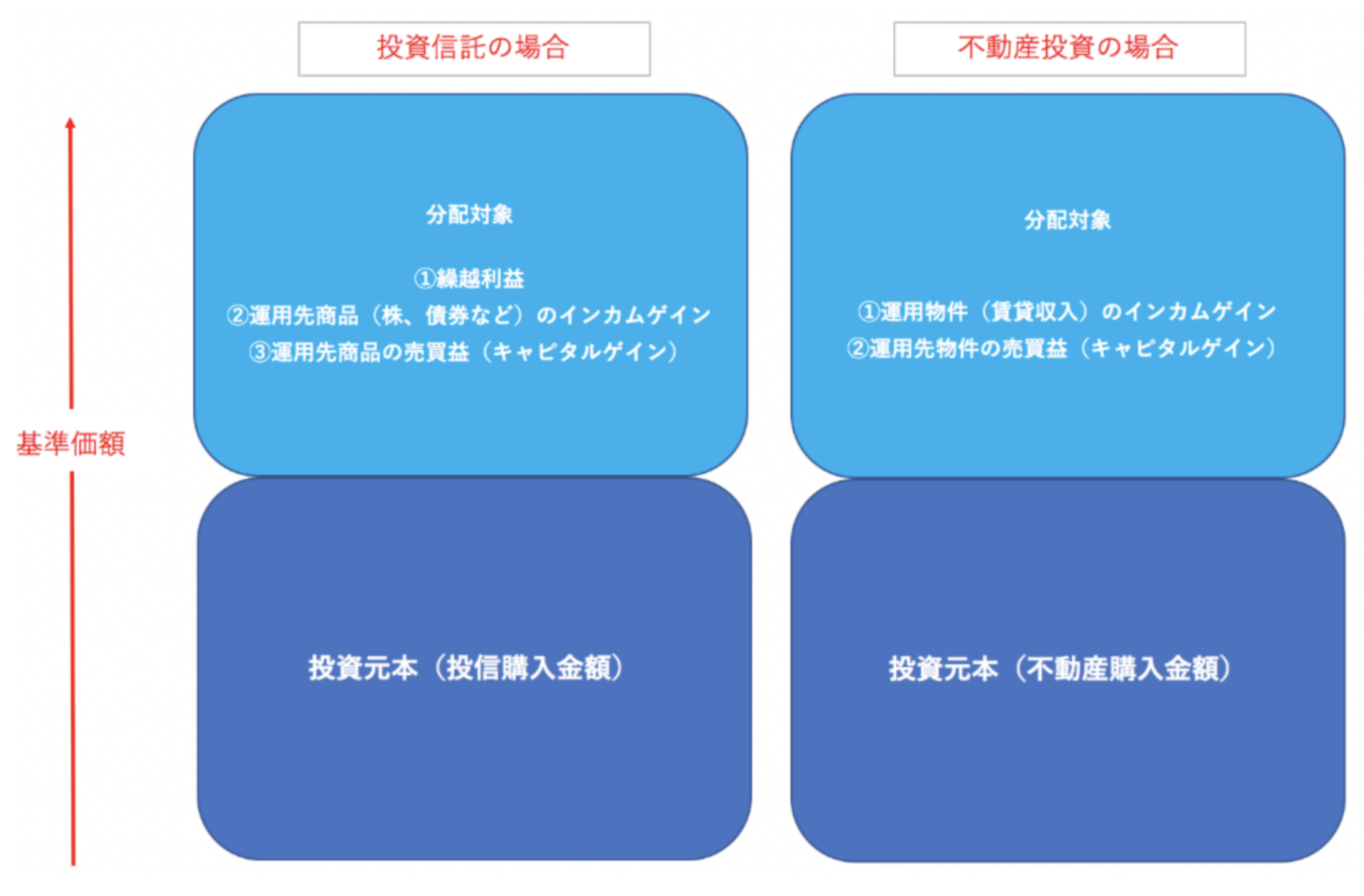

投資信託における分配金とは?

投資信託といえば、

運用商品は株式投資、債券投資、ファンズ・オブ・ファンズなど投資信託が投資信託を購入するなど、様々な運用方法があります。

そして、運用した商品から投資信託はまず配当や利子などを受け取ることになります。

これは不動産投資でよく使われる言葉でもありますが、いわゆる「インカムゲイン」ですね。

これは投資信託でも「分配金」として投資家に還元されるのです、当然ですが。

そして、もちろんキャピタルゲインの中からも、分配金は投資家に配られます。

最後に、運用を重ねた結果から出た「繰越利益」から、

決算期にどのくらい投資家に分配するのか基準価額の範囲内で検討されます。

基準価額については以下の記事で解説しています。

図にすると以下のようになりますが、不動産投資との比較がわかりやすいので並べてみました。

上記はあくまでオーソドックスな分配金の例です。

投資信託によっては分配金を支払う方針は異なってきますので、

目論見書をしっかりチェックするようにしましょう。

一つ気をつけなければならないのは、

分配金は銀行の預金金利のように支払いが約束されたものではなく、

あくまでも運用次第となります。

運用成績がよければ、分配金は払われますが、

基準価額が例えば10,000円から元本割れしている、などのケースでは分配金を得るのは難しいでしょう。

これは不動産でも、借入に対する返済額も払えないほど賃貸収入が少なければ、

賃貸収入は入らない、という状況と同様です。

投資信託の分配金の計算方法

投資信託の分配金はどれくらい貰えるのか、投資信託を購入する前に把握しておきたいですよね。

分配金がとは、「単位口数」あたりの金額で表示されるのが通常です。

例えば今期は1万口当たり100円、1口当たり100円、といったものです。

具体的な計算例は以下の通りとなります。

50万口保有しているファンドで、1万口あたり100円の分配金が出た場合

単位口数あたりの分配金額 ×( 保有口数 ÷ 単位口数 )= 受取分配金額(税前)

100円 ×( 50万口 ÷ 1万口 )= 5,000円

計算式が少し見辛いので、1万口=100円ならそれに50掛けるだけですね。

簡単です。

しかしこれは「税前」の金額となりますので、そこは気をつけるようにしましょう。

計算した金額が丸々手に入るわけではありません。

投資信託の分配金にかかる税金とは?

投資信託の分配金にかかる税金は、20.315%です。

内訳としては、

- 所得税:15.315%

- 住民税:5%

となりますね。

これは株式投資における配当金、キャピタルゲインと同様の税率です。

あくまで、配当金全額にかかるわけではなく、

投資元本を上回る金額に20.315%が掛かることを認識しておきましょう。

適当ですが、100万円投じて、50万円の損が出て、70万円の利益が出た際に20万円を分配する、となった場合でも、

100万円から見ればまだ損失を出している状況ですので課税はされません。

投資信託の分配金はいつ貰えるのか?再投資に回すべき?

投資信託の分配金は、

「決算日から5営業日以降」に受け取り可能です。

受け取り方法としては販売会社の視点を通じて受け取ることになるでしょう。

「分配金再投資」に回すコースもあり、その分配金を同様の投資信託を購入していくことも可能です。

私であれば、再投資を積み重ね、投資元本を大きくしていくことに努力します。

複利効果を得られるからです。

毎月分配金を出している投資信託もありますが、小銭を都度引き出していても、

資産は一向に増えていきません。

コラム〜投資信託の分配利回りランキング〜

投資信託を購入して、インカムゲインが欲しい!という方は、

可能な限り分配利回りの高い投資信託を選びたいところですよね。

現代は便利になり、投資信託の販売会社に資料を用意してもらわなくても、

分配金利回りランキングがインターネットで探せるようになりました。

以下はマネックス証券が出している分配金利回りランキングです。

コロナ影響からの回復で上位銘柄は恐ろしいほどの利回りになっていますね。

インカムゲインが手っ取り早く欲しい、という方はこの辺に試しに投資するのも良いかもしれませんね。

ただし、これは過去の実績なので今後はこれほどの高利回りを得られないということに注意しましょう。

分配金なしの投資信託がある?

上記までは投資信託の分配金について解説していますが、

分配金を出さない投資信託も存在します。

当たり前ですが、分配金を投資家に配るというのは、投資元本を減らしていることに他ならないのです。

そして、投資元本が大きければ大きいほど複利の効果は大きくなり、投資効率は高まっていきます。

分配金を出している投資信託はどうしても元本を都度減らすことになるため、大きく稼ぐことは実質不可能、

もしくは長い長い年月を掛けることになるのです。

投資信託自体は、購入手数料、信託報酬で十分に稼ぐことが可能であるため、

しわ寄せがくるのがどうしても一般投資家なのです。

一般投資家は小銭で満足するのであれば、投資信託の分配を狙うのも良いかもしれませんが、

大きく資産を築くのは厳しいでしょう。

分配のない投資信託商品と言えば積立NISA、iDeCoとなりますが、

積立投資はどうしても良い投資先が見つかった時に引き出すことができないなど、

機会損失コストが大きいです。

この記事のまとめ:投資信託の分配金で生活は可能か?

投資信託の分配金はインカムゲインであり、

もちろん、分配金だけで生活費を賄うことは可能でしょう。

しかし、それはあくまでも「投資元本」が大きい場合です。

会社員の方の場合、100万円程度の投資信託を購入したとして、

上記のランキングで分配金年間利回りが約30%であっても、

年間30万円の分配利益(税前)、税後は24万円程度でしょうか。

1000万円だとすれば年間240万円(税後)なので、少しは可能性は出てくるでしょう。

ちなみにここから売買手数料と信託報酬も支払いがあるのでかなり利回りは下がってきますし、

投資信託の運用によっては大きなブレが生じてきますので、

あまり良い方向性とは言えません。

私であれば、投資信託のサラリーマンの運用のプロに預けるよりも、

本気で収益獲得を目指す運用のプロに委託し、追加投資などを行い、

元本を大きくしながら複利で資産をジャンプアップさせていきます。

私がおすすめする運用先はランキング記事で公開していますので、

ぜひ参考にしてみてくださいね。