「タックスヘイブン」と聞くと、直訳すると税・天国となりますので「税金が安いということかな?」と想像してしまうのではないしょうか。

私自身もはじめにタックスヘイブンという単語を耳にした時は頭にはてなマークが浮かび上がったものです。

タックスヘイブンとは、簡単に言ってしまうとグローバル企業や富裕層投資家が、

「税効率を高めるために」利用している低税率国のことを指します。

一応定義も確認しましょう。

法人税や源泉課税などがゼロまたは低税率という税制優遇措置をとっている国や地域。

租税回避地とも言われる。

キュラソー、ケイマン、スイス、パナマ、バハマ、ルクセンブルクなどがこれにあたる。

主に多国籍企業やヘッジ・ファンドなどが利用しているが、犯罪組織のマネーロンダリングやテロ資金の運用などに悪用されているケースもあり、2000年6月に経済協力開発機構(OECD)が35の国や地域をタックスヘイブンと特定。

リストを公表し、税制の見直しなどを求めてきた。その結果、多くの国と地域が金融規制や税制の見直しなどに着手している。

(引用:タックスヘイブン)

このタックスヘイブンですが、

昨今、「匿名性」が担保されているはずの文書’(パナマ文書)が流出したことにより、

数々の有名人がタックスヘイブンを活用していることが明るみになりました。

有名サッカー選手のメッシや、楽天の三木谷さんの名前もありました。

この歴史的リークによって、「富裕層は納税していない」「富裕層だけずるい」

という世論の声が高まり、

タックスヘイブンは問題だ!と認識が広がってしまったように思います。

今回の記事では、そもそもタックスヘイブンの仕組みは?何が問題なのか?

という点を解説していきたいと思います。

結論としてはタックスヘイブンはマネーロンダリングなどで活用されない限りは合法であり、

日本の大企業も税務署に資料を提出したあとで、

タックスヘイブンを活用することの認定許可を基本的には取っています。

Contents

タックスヘイブンの仕組みをまずは理解しよう・富裕層など個人投資家もバッシング?

まずはタックスヘイブンの仕組みを理解していきましょう。

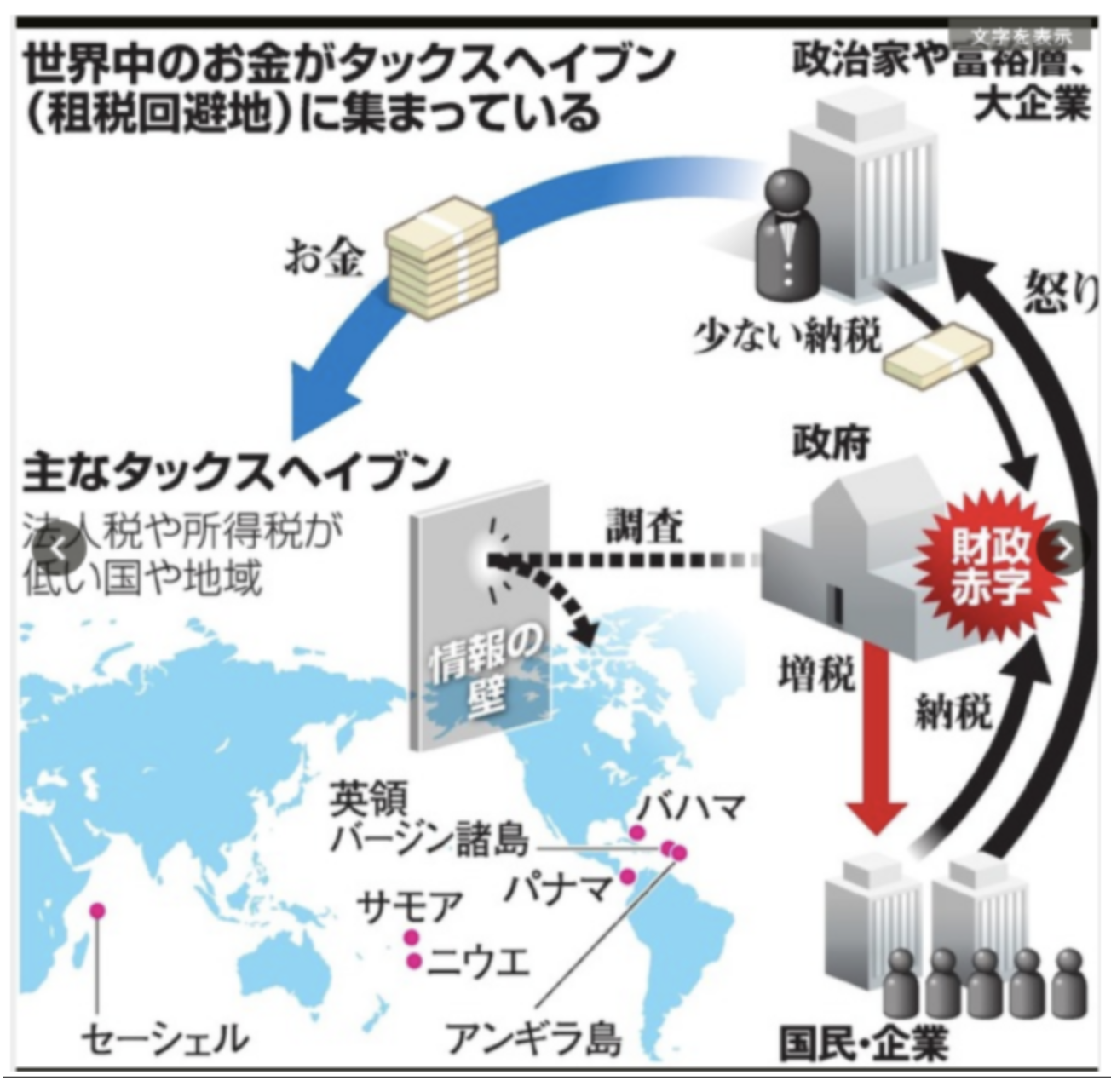

朝日新聞に良い感じの解説がありました。

右上の政治家や富裕層、大企業のところから見ると非常にわかりやすいです。

政治家や富裕層、大企業はタックスヘイブンを活用し税メリットを享受し、

右下の国民・企業は政府の増税に対して納税を課され、

政治家や富裕層、大企業へのバッシングが続いているのが今の状況ですよね。

上記図は少しごちゃごちゃしてるので、

以下の税理士ドットコムの図の方がわかりやすいかと思います。

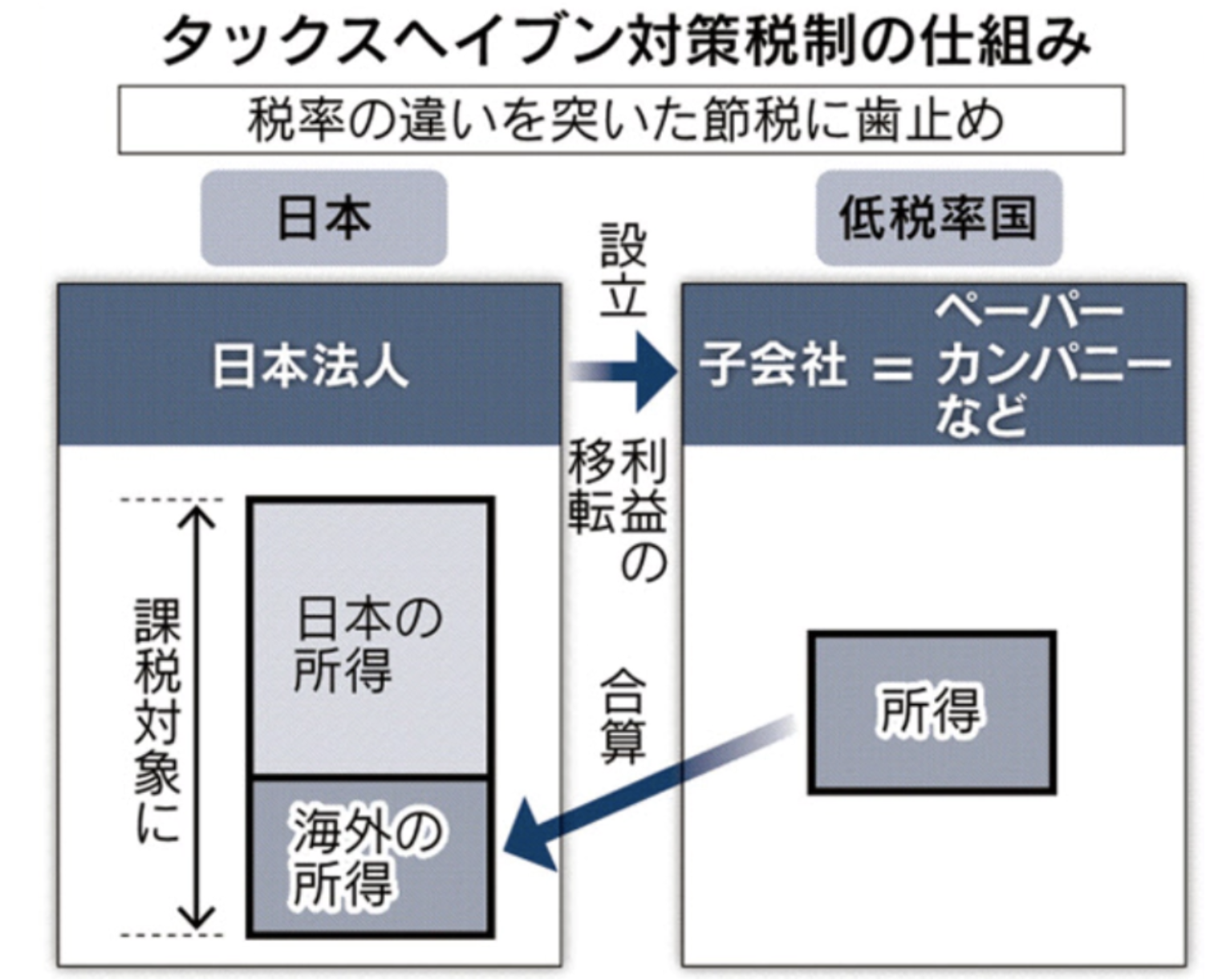

そして、上記のようにむやみに政治家や富裕層、大企業がタックスヘイブンにより租税回避しないように、

国が設定しているのが「タックスヘイブン対策税制」と言います。

仕組みは以下の日経新聞の図がわかりやすいです。

「税率の違いを突いた節税に歯止め」とあります。

例えば日本法人の傘下にタックスヘイブンにペーパーカンパニーなど子会社を作り利益を子会社に集め、

税メリットを享受するにも、タックスヘイブン対策税制の基準に満たない子会社は祖税逃れとし、

タックスヘイブン国と日本の税率の差額を納税させる目的を持った日本政府の対策ですね。

タックスヘイブンの仕組みがわかりにくいので日本-オランダを例にわかりやすく解説

もう少し簡単に説明をします。

まず大前提として、海外に子会社を多くもつ大企業では、海外で得た利益に対しては当然海外で納税することとなります。

日本の法人実効税率は約30%ですが、例えばオランダは25%です。

日本の会社の傘下にあるオランダにある子会社は利益をあげたら25%を払えば良いだけですね。

そして、日本の法人も最終的にはオランダからキャッシュ、つまりは現金を持ってくる必要が出てくるはずです。

オランダで再投資して事業を継続するのであれば日本に送金する必要はありませんが、

いつかは日本の本店に現金を集める時がきます。

その際に現金をオランダから日本に送金するにはどうすれば良いでしょうか?

単純に送金してしまうとそれはただの「寄付」になってしまい、

オランダの会社のその寄付代は損金算入できず課税対象になるのでまずこんなことはしません。

「配当」ですね。

オランダの子会社から日本の本店に配当をすることになります。

株式投資をしている人はわかると思いますが、

配当を貰う際には必ず源泉税が掛かってきます。

日本は配当に対しては20%の課税がされますよね。

これは海外の子会社から日本の法人に配当をする時も、

「配当をする国」「配当を受け取る国」の2国間の租税条約により、

源泉税は異なってきます。

例えば、オランダから日本は「0%」です。

つまり、シンプルに考えると、オランダで1億円の利益(税前利益)の場合25%の2500万円が課税されます。

残った現金は無税に日本で「配当」という形で送金できることになり、課税された税金はトータルで「25%」となります。

日本で30%の法人税を払うよりも税効率がよくなるのがよくわかります。

オランダに関しては一定条件を満たせば、キャピタルゲイン非課税も適応されます。(株式など有形資産の売却にかかる利益)

勘の良い人はもうお気づきかもしれません。

つまりはEUでビジネスをするのであれば、オランダに子会社を設立し、オランダの会社がEU各国に子会社を作り。

配当(EU域内税率適用)や株式売却(基準満たせば無税)で現金を吸い上げ、最終的には日本へ無税で配当をすれば、税効率は非常に高まります。

今回はオランダで例えを出しましたが、アップルなどが同じ要領でアイルランドをうまく活用したということです。

パズルみたいなものです。

そして、これは税逃れではなく立派な企業の戦略です。

当然各国政府も簡単に企業や個人のタックスヘイブン活用を認めるわけには行かず、そのためにタックスヘイブン対策税制という形をとっているのです。

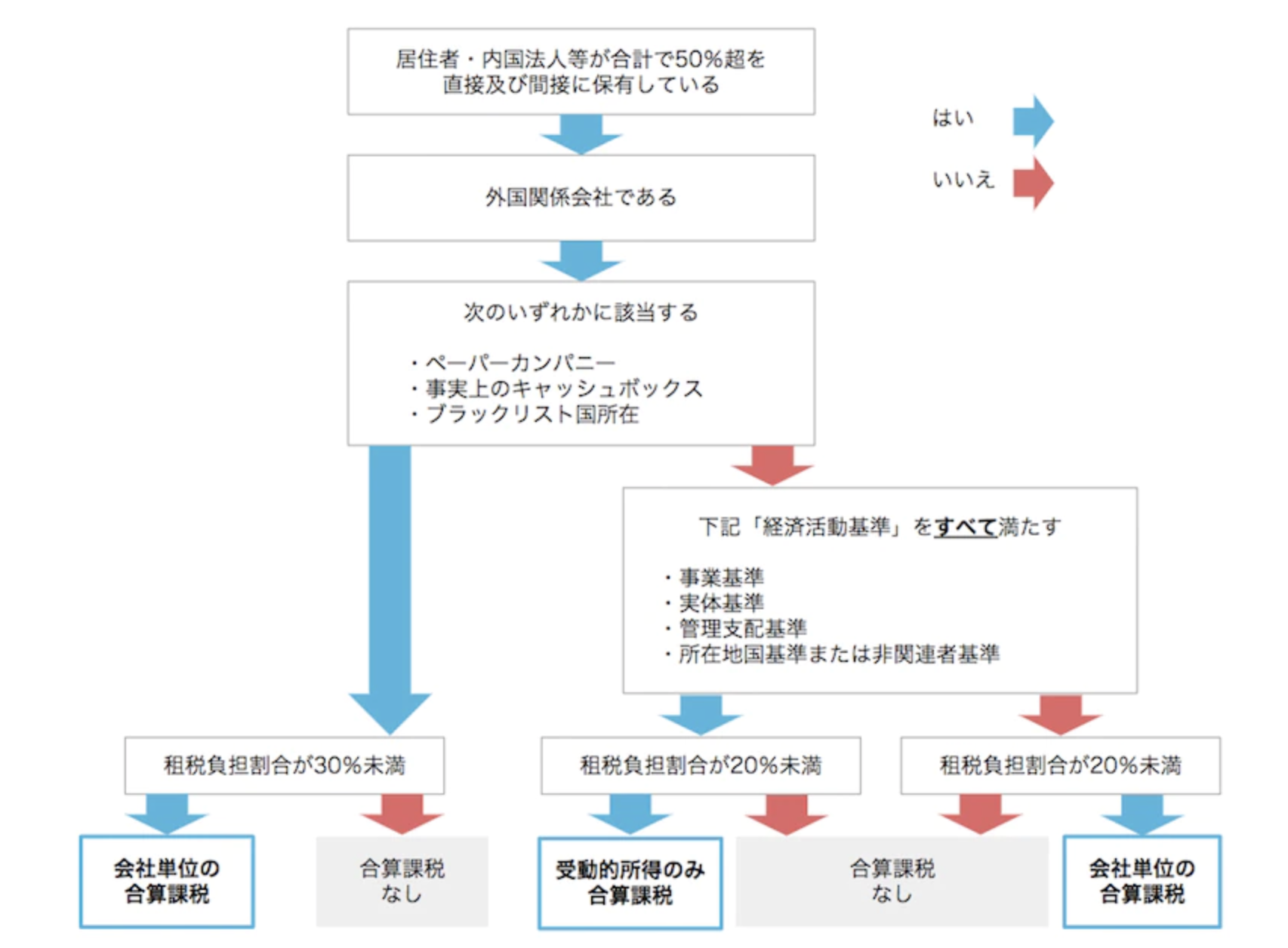

タックスヘイブン対策税制?タックスヘイブンを活用するにはどのような基準をクリアしなければならないのか?

どのような基準を満たすとタックスヘイブン活用を認められるのでしょう?

以下の図が非常にわかりやすいかと思います。

例えばあなたの会社が海外に直接、もしくは間接的に海外の関係会社に50%以上の議決権を持っているか、

持っているのであればそれは「外国関係会社」と認識され、

- 事業基準

- 実態基準

- 管理支配基準

- 非関連者基準

をそれぞれ判定していきます。

簡単にいえば、「実態があって、管理も日本本社がしているかどうか」を確認しているんですよね。

そして、全て満たしていて、その国の法人税率が20%以上となっているのであれば、これ以上の税金を日本にも落とさなくて良いということになります。

20%以下であれば、20%とタックスヘイブン国の税率の差分を日本に合算課税されることになります。

外国子会社合算税制(タックスヘイブン対策税制)とは、租税回避地(タックスヘイブン)に設立した子会社等を利用した租税回避行為を防止するために1978年度改正租税特別措置法で導入された税制です。

具体的には、外国関係会社のうち、税負担が著しく軽いとされるもの(これを「特定外国子会社等」といい、詳しくは2-3で説明します)について、後述する一定の適用除外の場合を除いて、親会社等である内国法人が保有する株式等に対応するものとして計算された金額をその内国法人の所得の額とみなして、内国法人の所得に合算して課税されます。

この記事のまとめ

今回は具体的に企業はどのようにしてタックスヘイブンを活用しているのかを解説してみました。

別記事で、パナマ文書のリークどのような反応が世界ではあったかなどを紹介していきたいと思います。