毎日会社で一生懸命働き、会社員生活もあと10数年で定年が見えてくると、ふと、老後の生活を意識し始めてしまいますよね。

よくテレビで年金のニュースが流れているけど、一体自分の頃にはいくらもらえるんだろう?

年金がもらえないという話をしている人もいる。

年金の話に耳を傾けてみると、ふと不安になりますよね。

しかし、仕事が忙しいのでいまいち本気で調べる気にもならない、なるようになるさ、と日々を過ごしていませんか?

そんな方のために、日本の老後の年金についてマクロ経済スライドの解説も入れて、記事を書いてみたいと思います。

「手軽に医療保険やがん保険、

死亡保険を資料請求|オリックス生命」 オリックス生命の資料請求サイトです。

手軽に医療保険やがん保険、死亡保険を資料請求できます。 インターネットからお申し込みも可能です。

Contents

ズバリ、老後の年金はいくらもらえるの?

老後の公的年金は一般的に65歳から支給が始まり、毎月の手取り額は平均して20万円程度となります。

85歳まで生きると考えると、年間の手取り額が250万円、

それが20年ですから約5,000万円を受給することになるのが一般的ですね。

その他にも退職金で1,000万円程度、保険満期金で500万円程度ですので、

合計すると6,500万円程度が老後の生活で使えるお金になります。

多く感じますが、実際には夫婦で余裕のある生活をすると、

月に35万円程度で20年ともなると8,500万円程度となります。

加えて医療費、介護費、冠婚葬祭費用、孫の教育費用、マイホームの修繕なども含まれてくると、

全て足し合わせて1億円程度になります。

これに趣味を入れればさらに大きくなります。

最低でも老後を迎えるまでに、5,000万円から1億円程度は資産がないと不安ですよね。

さて、少し話を戻して冒頭の公的年金の「手取り額20万円」ですが、

マクロ経済スライド次第では減額される可能性を秘めています。

続いてマクロ経済スライドについて解説していきます。

マクロ経済スライドをわかりやすく解説

マクロ経済スライドについては、政治番組などが好きな人はよく聞く単語かと思います。

マクロ経済スライドとは、「社会情勢」に合わせ、年金の給付水準を「自動的」に調整する仕組みのことを指します。

この「社会情勢」は日本の現役人口の減少、平均余命の伸びを意味しています。

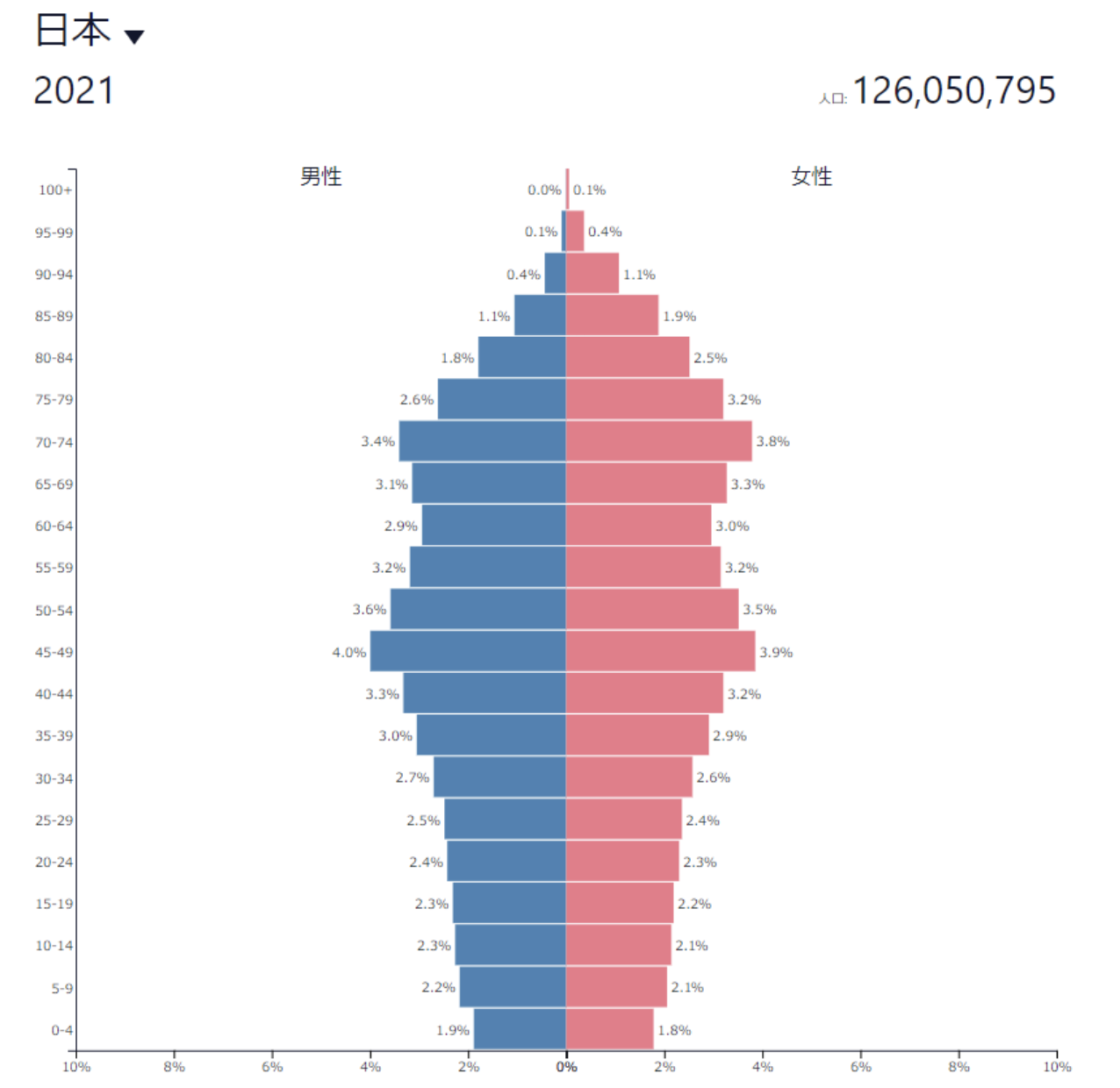

日本は少子高齢化が深刻ですし、以下の人口ピラミッドを見ると一目瞭然かと思いますが、

今後も改善される兆しがありません。

国として老齢期なのです。

日本の人口ピラミッドをみると、100歳以上まで人口がおり、

ボリュームゾーンがなんと70-74歳、45-49歳です。

1920年代、その後高度経済成長を経験した時代には人口ピラミッドは綺麗な三角形でしたが、

今では若年層に向かって人口ボリュームが先細っていき、かなり絶望的な形をしています。

年金の仕組みとして「少子化」で「人口の少ない」若い世代が、

「高齢化」で「人口の多い」年配者のための年金を労働で稼ぐ仕組みになっているので、

どうしても下の世代にしわ寄せがきます。

そこで日本政府は、このようなしわ寄せが若い世代にきてしまうという「社会情勢」に応じて、

年金の給付水準を「自動的」に調整すると言っているのです。

ではこの「自動的に調整する」というのはどのように実行されるのでしょうか?

マクロ経済スライドで自動的に年金額を調整?仕組みを解説

マクロ経済スライドは、

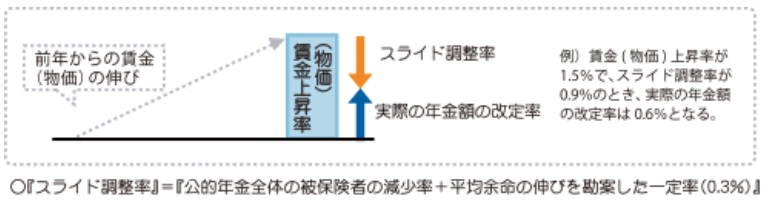

「賃金」や「物価」による年金額の伸びから「スライド調整率」を差し引いて年金額を改定することになります。

2015年に一度施行されましたが、

この「スライド調整率」は、若い世代の人口、そして労働力が偏重してていくこと、

年配者の平均余命が伸びていくことの2つを考え、

「公的年金全体の被保険者の減少率の実績」

「平均余命の伸びを勘案した一定率(0.3%)」

で計算されます。

参照:厚生労働省

上記にも書いてある通り、

賃金上昇率が1.5%で、スライド調整率が0.9%(2025年まで継続)の時は実際の年金額の改定率は0.6%となる、となっています。

これは反対に考えると、物価(賃金)上昇率が2%でも3%でも、

調整限度が0.9%ということは、それだけ年金の手取りは物価上昇に比して減ってしまうということです。

実際に実施されたマクロ経済スライドでさらに理解を深めていきましょう。

2004年にマクロ経済スライドが制定・実際に施行された2015年を見てみよう

マクロ経済スライドは2004年に制定され、2015年に一度だけ施行されました。

ご存知の通り日本は深刻なデフレでしたので、

2012年まではマクロ経済スライドによる調整は行われませんでした。

2015年に初めて施行されることになりましたが、この時の年金額改定に関する指標は、

2014年の、

- 賃金変動率:2.3%

- 物価変動率:2.7%

マクロ経済スライドによる調整率が0.9%でした。

一応復習でマクロ経済スライドの調整率がどのように決められているかを述べると、

以下の指標が使われています。

- 公的年金全体の被保険者の減少率の実績:2011-2013年度の平均の公的年金被保険者の減少率は0.6%

- 平均余命の伸びを勘案した一定率(0.3%)

①+②=0.9%(スライド調整率)

賃金変動率の2.3%からスライド調整の0.9%を引くと、

1.4%となり、年金の増額支給分は+1.4%となりますが、特例水準の解消のため、

0.5%を差し引いた0.9%となりました。

2.3%の物価変動率に対して、年金支給額が0.9%となったということです。

特例水準

厚生労働省によると、特例水準による年金給付が続けられたことにより、2000年度から2012年度までの累計で、本来水準より約8兆円多く年金給付が行われているという。

このまま特例水準による年金給付を続けると、将来の年金受給者となる現役世代の年金水準の確保が難しくなりかねない。

そこで、2012年の年金改革では、年金財政の改善を図るとともに、世代間の公平を図る観点から、段階的に特例水準の解消を図ることが決定された。

特例水準2.5%の解消は、2013年度から2015年度までの3年間で段階的に実施されることになっており、それぞれ2013年10月に1.0%、2014年4月に1.0%、2015年4月に0.5%減額される。

(引用:社会保障)

つまりは、物価が上昇しても、マクロ経済スライドで調整が入り減額、さらに特例水準の解消でさらに減額と、

最近年金を受給し始めた世代は過去に受給してきた世代に比べ大幅に減額されているのです。

公的年金にはもともと賃金や物価の上昇分を毎年反映して支給額を増やす仕組みがある。

14年の上昇分は2.3%だったため、これまでなら夫婦2人のモデル世帯の年金額も同率増えて、15年度は月22万4千円ほど受け取れるはずだったが、マクロスライドの実施で2千円ほど差し引かれる。

また過去の年金のもらい過ぎを解消するため、さらに0.5%減り、年金額は月22万1507円にとどまることになった。

(引用:日経新聞)

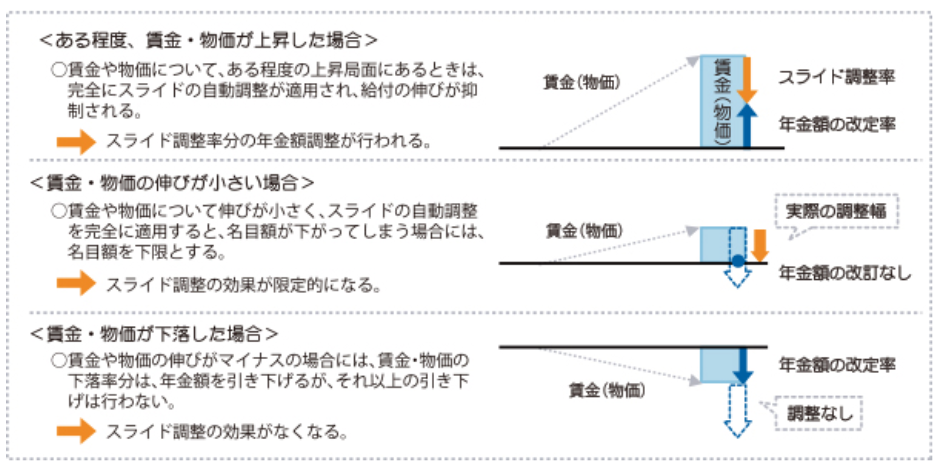

最後にマクロ経済スライドのシミュレーションを引用しておきますので復習してみましょう。

上記の通り、ある程度、賃金・物価が上昇した場合はスライド調整率分の年金額調整を実施、

賃金・物価の上昇が小さい場合はスライド調整の効果は限定的、

賃金・物価が上昇した場合はスライド調整の効果はありません。

この記事のまとめ

ここまで老後の手取りの年金額、

マクロ経済スライドについて解説してきました。

今後の年金減額を考えると、資産運用が必須であることがわかったと思います。

私のブログでは様々な資産運用を紹介していますので参考にしてみてください。