株式投資の大兵な手法として割安株に投資を行うバリュー株投資と、

将来の成長を見越して投資を行うグロース株投資があります。

今回はバリュー株投資とグロース株投資のどちらが魅力的な投資手法であるのか、

また効果的に優れた投資手法を実践する方法についてもお伝えしていきたいと思います。

参考サイト:

Finboardは、

なるべく多くの上場企業を一気にチェックするためのツールです。 日本と米国に上場する1万社以上をカバーしており、 財務情報や株価データを利用できます。 株式投資から事業企画まで、 ぜひFinboardのデータをご活用ください。

Contents

結論:どの資料をみても長期的にはバリュー株(割安)投資がグロース株(成長)投資を圧倒

まずいきなり結論なのですが、バリュー株投資はグロース株投資を長期的に上回り続けています。

以下様々なデータからみる長期的なリターンを表した図です。

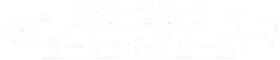

① 野村証券

野村証券のバリュー株ファンドとグロース株ファンドの成績の1979年からの比較なのですが、

赤のバリュー株は市場平均に対してプラスのリターンをたたきだしているのに対して、

グロース株ファンドは市場平均に対してマイナスのリターンとなっており対照的な動きとなっています。

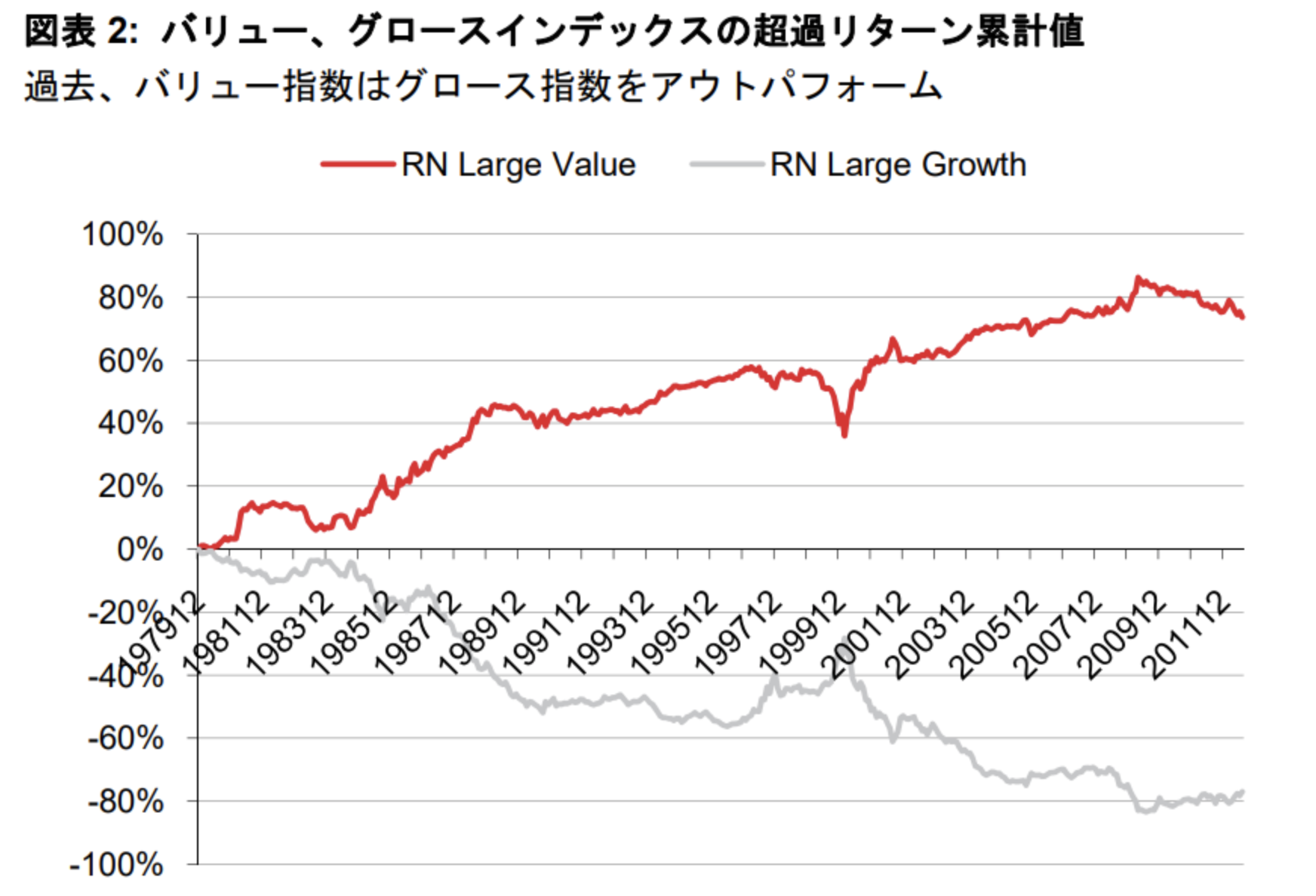

② MSCIバリュー株指数とMSCIグロース株指数の比較

次に有名なMSCIバリュー株指数とMSCIグロース株指数の対比でみても両者の差は一目瞭然ですね。

更にバリュー株指数がグロース株指数を上回った年の割合は72%と約4分の3の年で、

バリュー株はグロース株の成績を上回っています。

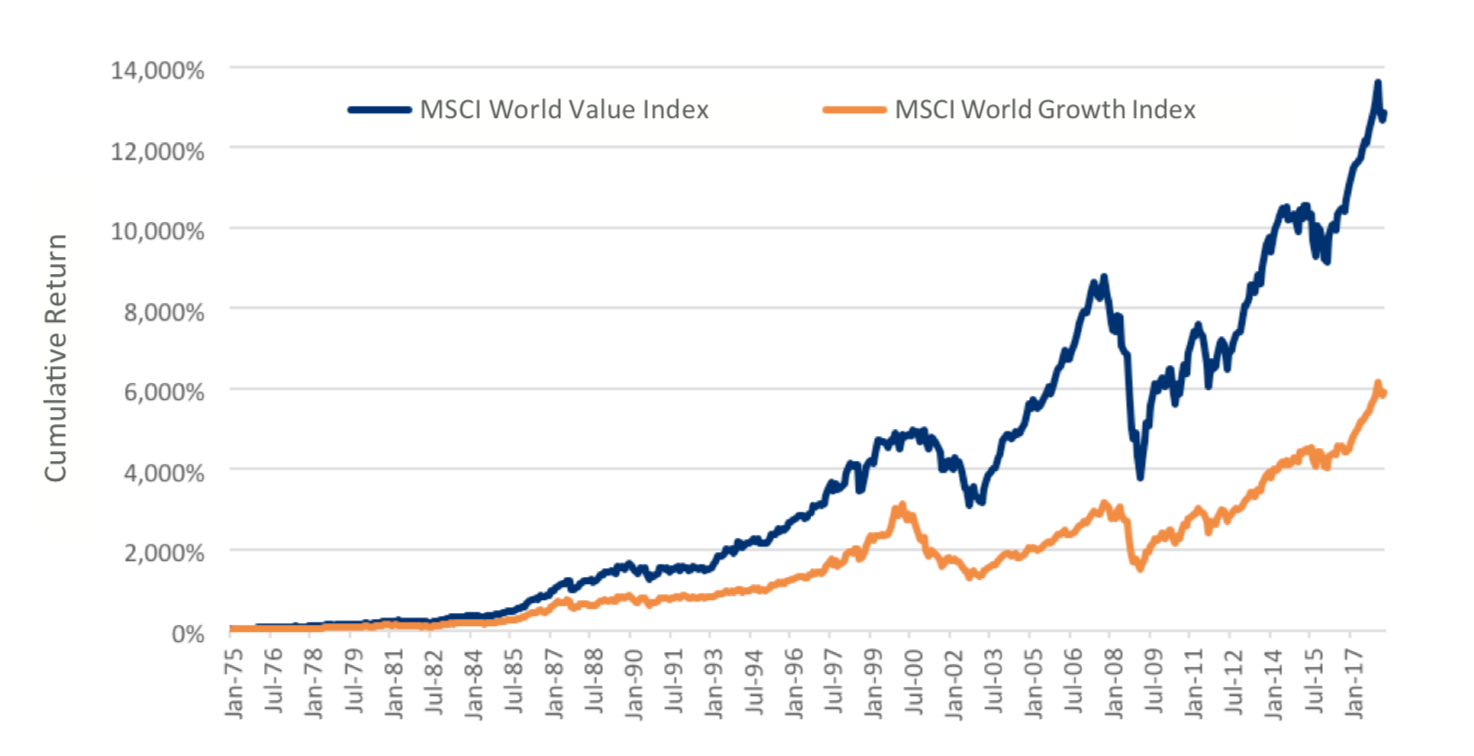

③ MELVILLE WEALTH MANAGEMENT

米国の資産運用会社であるMELVILLE WEALTH MANAGEMENTによると、

1970年からの大型・小型、Value・Growthの四つの区分でわけた長期リターンが以下となります。

小型バリュー株投資は顕著に高いリターンを出しており年率15%、少しは劣りますが大型バリュー株は年率10.5%と

小型グロース株年率8.8%、大型グロース株7.6%を大きく凌駕しています。

最終的なリターンをご覧頂ければ、小型バリュー株投資の偉大さが分かるのですが、

1970年時点の1ドルが$303ドルと303倍になっております。

何故バリュー株はグロース株を凌駕する成績を収めるのか

グロース株投資というのは将来の利益の成長率を『見込んで』投資をする手法です。

例えば、上記でも示したMSCI Growth Indexは一株当たり利益EPSの成長率を重視します。

しかし、将来というのは見通せるべきものではなく、失速する企業も非常に多いのです。

あの、投資の父として有名なベンジャミン・グレアムも名著『賢明なる投資家』の中で、

不確実な将来を見通すことはプロでも難しいと述べています。

将来どうなるかというのは無限の可能性があるので、見通そうとするとかえって痛い目にある可能性があるのです。

一方、バリュー株は将来ではなく確実な『今の状態』から投資判断を行います。

今の株価が現在の企業価値から想定される価格に対して低いので、

今後再評価され現在の適正価値まで再評価される過程で利益を獲得できるという手法です。

株式投資では過去をみずに今を見ろということがいえそうですね。

バリュー株投資の種類

有効な成績を出しているバリュー株投資ですが、一言にバリュー株投資といっても大きくわけて二つの種類があります。

①PERやPBR、配当利回りから割安さを判断する指標型

先程紹介したMSCI バリュー株指数がこの分類ですが、日本でバリュー株投資信託と分類されるものは、

あまねく全ての投資信託が指標型バリュー株投資に分類されます。

つまりPERを純利益から現在の株価の割安さを判断したり、

PBRを用いて純資産から現在の株価の割安さを判断したり、

配当利回りから、これ以上株価が下落したら配当利回りが高くなり過ぎるので現時点では割安と判断する手法です。

指標で分類できるので手間はかからないのですが、大きな欠点があります。

先程のMSCIバリュー株指数のチャートをもう一度ご覧頂きたいのですが、

リーマンショックのような金融危機時には大きく指数が下落してしまう恐れがあります。

特にPERというのは時価総額を純利益でわることで算出しますので式としては、

PER = 時価総額 ÷ 純利益 = 株価 ÷ EPS

例えば今のPERが10倍という割安水準だったとしても、リーマンショックのような危機が発生し世界的な危機となったら、

分母の純利益が著しく減少するので結果的にPERが急騰して結果的に割高になってしまうという結果を招くのです。

PERが10倍程度だったのに危機発生時に100倍以上になるということもあるのです。

またPBRにしても時価総額を純資産で割るので式としては

PBR = 時価総額 ÷ 純資産 = 株価 ÷ BPS

ということになりますが、危機発生時には保有している建物・不動産や機械設備の陳腐化、

といったように資産の価値自体が下落してしまうので純資産が減少して割高になてしまうということも起こり得るのです。

配当利回りにしても不況になれば配当金を今までの水準でだせるわけがないので、

配当利回りも結局低下してしまい魅力が失われるのです。

指標だけに頼った割安株もグロース株に比べると有効ですが、グロース株と同様下落余地が高いという欠点があるのです。

② 財務諸表特にバランスシートを精査して投資先を吟味する

二つ目の分類はベンジャミン・グレアム氏によって編み出された本格的なバリュー株投資です。

彼が編み出した手法はただ単に指標に頼った銘柄選択ではなく、

財務諸表の中でも特にバランスシートを分析し、

保有する現金同等物だけの確固たる純資産価値だけで時価総額を上回る企業を投資対象とします。

詳しくは以前に以下で分析しておりますので参考にしてみて下さい。

簡単にいうとPBRを更に詳しく分解して保守的に、保守的に見積もったうえで投資先を選定するという手法です。

保有している現金価値よりも低い株価なので下落余地がすくなく、

危機発生時にも大きく下落する可能性が低いという特徴も併せ持っています。

攻守両方の性格を持った投資手法であるということが出来るでしょう。

効果的なバリュー株投資を実践する手法

私はバリュー株投資を行うのであれば先ほどの後者にあたる、

ベンジャミン・グレアム流の投資手法がベストであると考えています。

しかし、実際に投資対象とする銘柄を探し出すのは難しく、

更に見つけたとしても中々幹部かが上昇しないという可能性も秘めています。

グレアムの要件を満たす銘柄は非常に時価総額が小さい小型銘柄に多く存在し、

世間の注目を浴びることが難しく誰かがスポットライトをあてないと適正価値へ向かった飛翔が起こりません。

そこで有効な投資先として候補にあがるのが、グレアム流のバリュー投資を実践しながら、

『物言う株主』として経営陣に積極的に株価上昇策を提言するアクティビスト型の投資ファンドです。

スポットライトをあてて能動的に株価を引き上げることで唯一の弱点まで補完することが出来ます。

オリエント・マネジメントはまさに上記の条件を満たすファンドとして近年注目されておりますので、

参考にして頂ければと思います。

バリュー株とグロース株のまとめ

バリュー株は長期的にグロース株投資を凌駕した成績を出し続けており、

将来を予測するグロース株より今を見るバリュー株の方が確かな手法であることが分かります。

一言にバリュー株といっても指標だけに着目するバリュー株と、

指標だけでなくバランスシートにまで切り込む本格的なバリュー株が存在しており、

下落時の耐性が強いのは後者の方であり投資妙味が高いと言えます。