会社で働き、30代近くになってくると貯金額も大きくなってくる頃ではないでしょうか?

この頃になると、

「結婚」「出産」「転職」などなどライフイベントが盛り沢山ですよね。

がむしゃらに仕事を頑張ってきた若手社員だった人も仕事に余裕が生まれ、

新しい生活を送り始めるとふと、

老後までの人生プランを本格的に考える頃なのではないでしょうか。

自分のキャリア、つまり年収もある程度は読めてきて、

夫婦の収入で今後どれくらいの貯金が見込めるかもわかってきます。

しかし、老後の生活費、年金を考えると資産運用の必要性がわかってきます。

そこで本格的に投資を考え始めますが、

世の中には幾多の投資勧誘があり、また資産運用方法によってはリスクが存在します。

このリスクだけは人生計画が大幅に狂ってしまいますので絶対に避けなければなりません。

今回は、特に投資の初心者の方に向けて、

投資・資産運用をするに当たって把握しておくべきリスクと、

そのリスクを回避する方法について解説していきたいと思います。

Contents

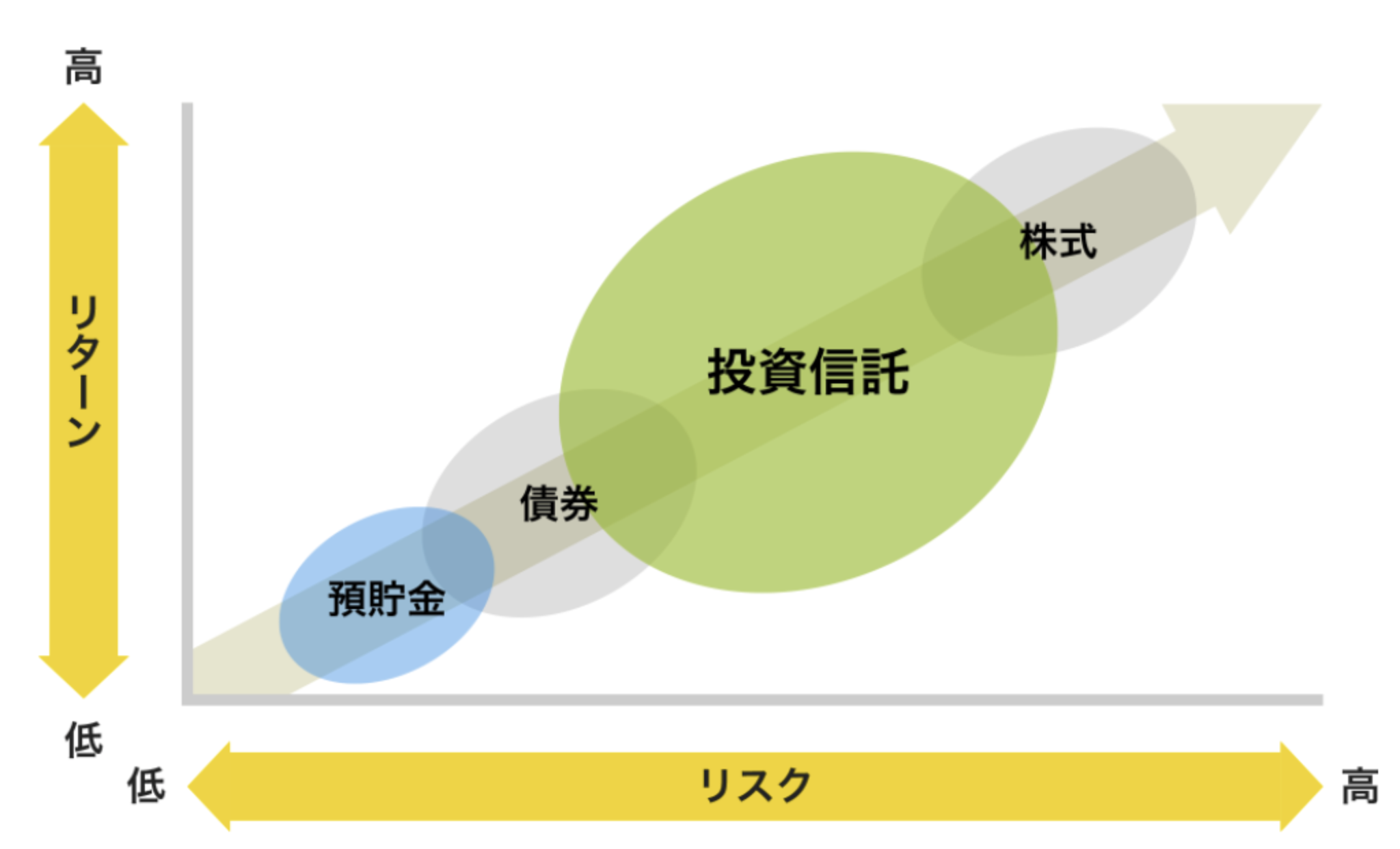

代表的な投資・資産運用におけるリスクリターンを比較

まずは、実際に資産運用を考える上で代表的なリスクを把握していきます。

多くの人が、資産運用を考える際に思いつくのが、

債券投資、投資信託、株式投資なのではないでしょうか。

以下の図はその代表的な資産運用先のリスクリターンを表したものです。

参照:アセットマネジメントOne

預貯金はもちろん、メガバングなど金融機関に預け入れているだけであり、

取り付け騒ぎが起きない限りは安心できるでしょう。

しかし、金利利回りは0.01%など、はっきり言ってリターンは無いに等しいです。

そして次に考えるのが債券投資・投資信託ですよね。

債券投資は、米国債などであれば大まかに言うと2~3%あり、

預貯金に比べればリターンが大きいと言えるでしょう。

しかし、このような安全に2~3%の資産運用をするのであれば、

それなりの元本がなければあまりおすすめできません。

1年間で考え、100万円であれば2万円のリターン、

1000万円預けてもわずか20万円です。

1億円預ければ200万円~300万円とサラリーマンの平均年収400万円の少し下の水準までくるので、

ここからは一考の価値があるかもしれませんが、

それ以下の資産を保有している場合は、ポートフォリオを組む上でリスクヘッジの手段にしかなり得ません。

また、投資信託に関しては、同じく年間2~3%程度の利回りが見込めるインデックス型投資がありますが、

この程度であればより安全な米国債を選ぶ方が良いでしょう。

アクティブ型投資であれば、

ここ10年の人気な5商品の投資信託の運用平均が日本はマイナスとなっていますので、

非常にリスクの高いものと言えますし、手数料も高いので少し微妙ですね。

株式投資に関しては、個人株で稼ぎを得るには非常に難しく、

IPO銘柄にうまく乗ればリターンもとても大きいですが、難易度が高く、リスクが非常に高いのです。

ハイリスクハイリターンという言葉がありますが、まさにその通りですよね。

投資・資産運用における代表的なリスクの種類

ここからは代表的な6つのリスクの種類を把握していきます。

- 金利変動リスク

- 価格変動リスク

- 為替変動リスク

- 信用リスク

- カントリーリスク

- フォースマジュールリスク

列挙してみるととても多くのリスクが潜んでいるように感じて、

資産運用も億劫になってしまいませんか?

しかし、一つ一つのリスクを正確に把握し、

リスクをうまく回避しながら運用をしておけば確実にリターンは見込めるのです。

リスクを回避するには、正確にリスクを理解し、迅速に行動する必要があります。

それでは解説していきます。

金利リスク

名前の通り、金利が変動するリスクです。

金利が上がることで債券価格が下落、下がることで上昇します。

債券投資をしている場合は金利の変動を常にウォッチしておく必要があります。

価格リスク

金融商品に投資した後の、価格が想定外に動き変動するリスクです。

景気動向、企業の決算報告、為替相場、政治問題など、

ファンダメンタルな要素で金融商品の価格は毎日のように変動しています。

これらの動向はなかなか読めるものではなく、

保有している金融商品に影響を与える情報へのアンテナは常に張っておかなければなりません。

為替リスク

外貨建ての金融商品は常に為替リスクに晒されています。

日本に居住する日本人であれば、保有している外貨建て金融商品に対する円安・円高の動きを、

日々把握しておきましょう。

信用リスク

企業の経営状況悪化などで、株式、債券、投資信託などで資産運用していても、

配当、利子などが支払われず、信用低下により価格が下落することを言います。

日頃から投資先を信用し過ぎず、信用情報を収集しておきましょう。

カントリーリスク

上記では企業の信用などのリスクを挙げましたが、

カントリーリスクは「国」若しくは「地域」の信用リスクです。

政治問題、経済成長率、世界イベントへの関わり方など、

こちらもファンダメンタルな種類のリスクと言えるでしょう。

海外投資をしている場合、このリスクマネジメントは必須となります。

フォースマジュールリスク

聞きなれない言葉ですが、フランス語で「不可抗力」を意味します。

例えば地震、洪水・台風・戦争・暴動・ストライキなど、

予測や制御不可能な外的事由全般によるリスクをフォースマジュールと言います。

これに関しては防ぐことは不可能でしょう。

大企業などもこのようなリスクは予測不可能なので、契約書を取引先と結ぶ時に、

責任負担割合を半々にすることが通常です。

リスクの許容度合いを見極め運用は実行する(余裕資金+分散投資を徹底)

資産運用をするにも、最低限の生活費を圧迫して実行するのは推奨できません。

なぜならお金を増やす行為、というのはいつでもリスクが付き物だからです。

必ず「余裕資金」で投資し、リスクも分散投資をするようにしましょう。

上記で株式投資などはハイリスク・ハイリターンであり難しいことを述べましたが、

ハイリスクを限りなく最小限に抑え、ハイリターンを得る方法は世の中には多く存在します。

例えば、新興国株式投資など素人ではとてもリターンを出すには難しい市場でも、

プロのファンドマネジャーに委託することで、リスクを最小限に抑えることができるのです。

例えば私の場合は、新興国でハイリターンを享受したいと考えていますが、

市場の流れは早く、私自身、会社員ですので緊急時に迅速に取引ができません。

そこで、ヘッジファンドにお金を預け入れ、リターンに対して適切な報酬を払い、

高い利回りを獲得しているのです。