これまでにインドの株式市場の概要とおすすめの投資信託について紹介してきました。

また個別の投資信託についても人気の商品や、読者の方から要請のあったものを中心に分析してきました。

今回もインドの投資信託で人気を博している「高成長インド・中型株式ファンド」について分析していこうと思います。

Contents

高成長インド・中型株式ファンドの概要

まず概要から見ていきましょう。

高成長インド・中型株式ファンドはその名の通り高成長が見込まれるインド市場の中型株式に投資を行う投資信託です。

ところで中型株式とは何でしょうか?

当ファンドにおいて中型株式とはニフティ500の時価総額上位51位~350位の銘柄に準じた時価総額規模を有する銘柄とします。

ただし、大型株式や小型株式にも投資を行うことがあります。(引用:交付目論見書)

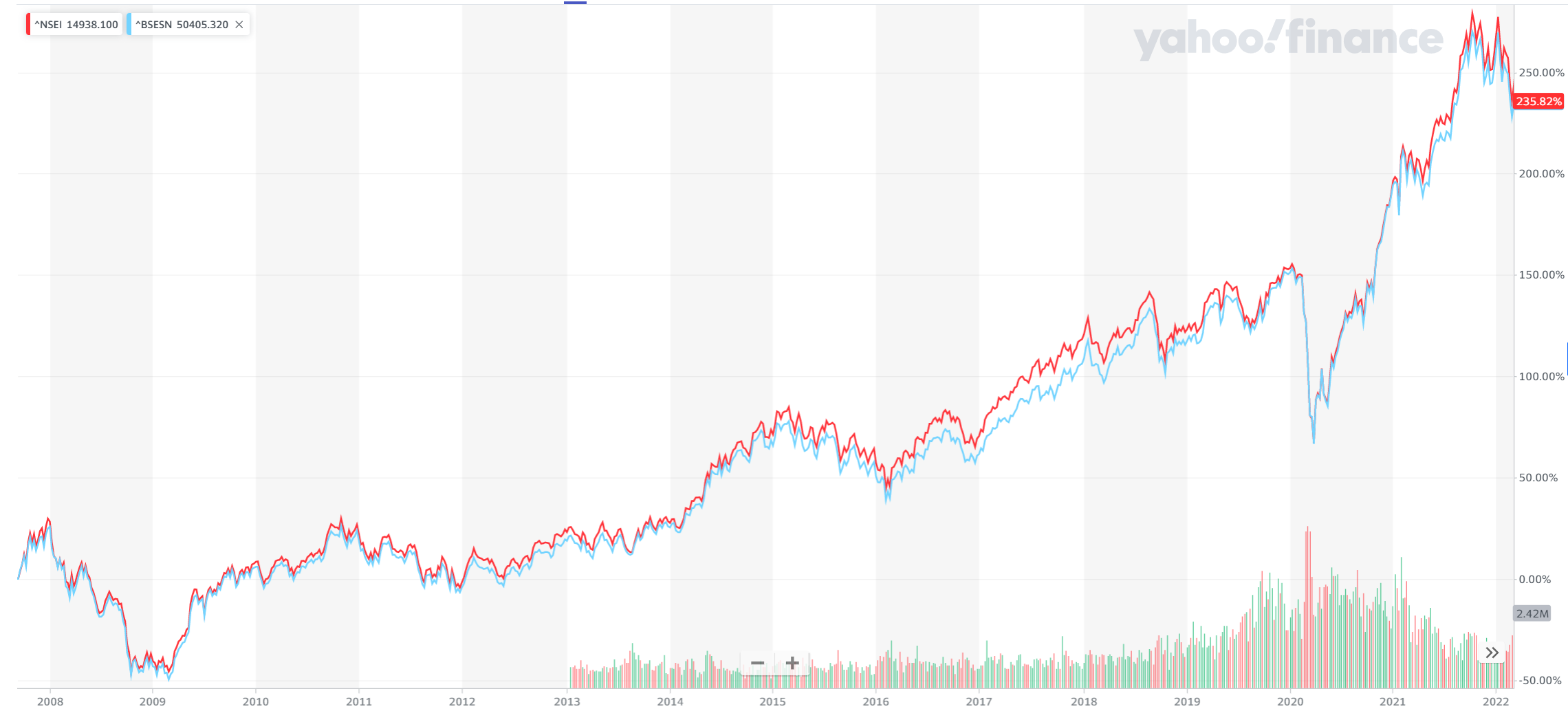

ニフティ500とはインドで2番目に大きいナショナル証券取引所に上場されている銘柄の時価総額加重平均指数です。

組み入れられている銘柄はSENSEX指数と似ており、パフォーマンスも殆ど同じ結果となっています。(赤:Nifty指数 青:SENSEX指数)

参照:yahoo! finance

そもそもなぜ高成長インド・中型株式ファンドは「中型株式」を投資先に選んでいるのでしょうか?

高成長インド・中型株式ファンドは何故、中型株を投資対象に選んでいるのか?

販売資料には以下の記載があります。

- 経済成⻑などを背景に、インドでは企業業績の拡⼤が⾒込まれており、中型株式の業績の⾼い伸びが期待されます。

- インド株式市場では⼤型株式偏重の傾向が強いものの、税制や規制改⾰などの進展に伴い投資対象の拡⼤が⾒込まれ、中型株式の投資魅⼒を⼀層⾼めていくものと期待されます。

つまり、今後中型株式が伸びることが期待されているためなんですね。

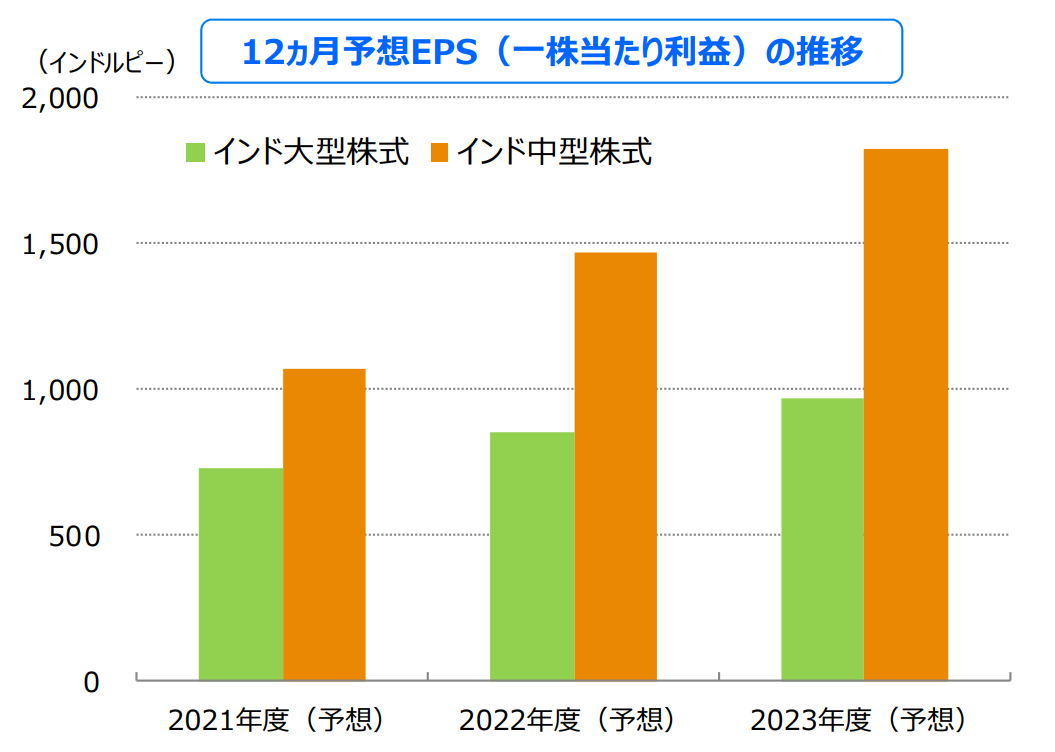

以下インドの大型株式と中型株式のEPS(一株当たり利益)の比較をご覧ください。

参照:販売資料

インド⼤型株式はニフティ50、インド中型株式はニフティ中型株100を表しています。

それぞれ以下のような指標です。

- ニフティ中型株100︓インド市場における中型株100銘柄の時価総額加重平均指数

- ニフティ50 ︓インド証券取引所に上場する企業を代表する50銘柄の時価総額加重平均指数

実際、インドではここ数年中型株式の利益・株価がともに大型株式に対して堅調に推移しています。

なぜなら、中型株式は利益成⻑期待が⾼く実際に利益成長するためです。

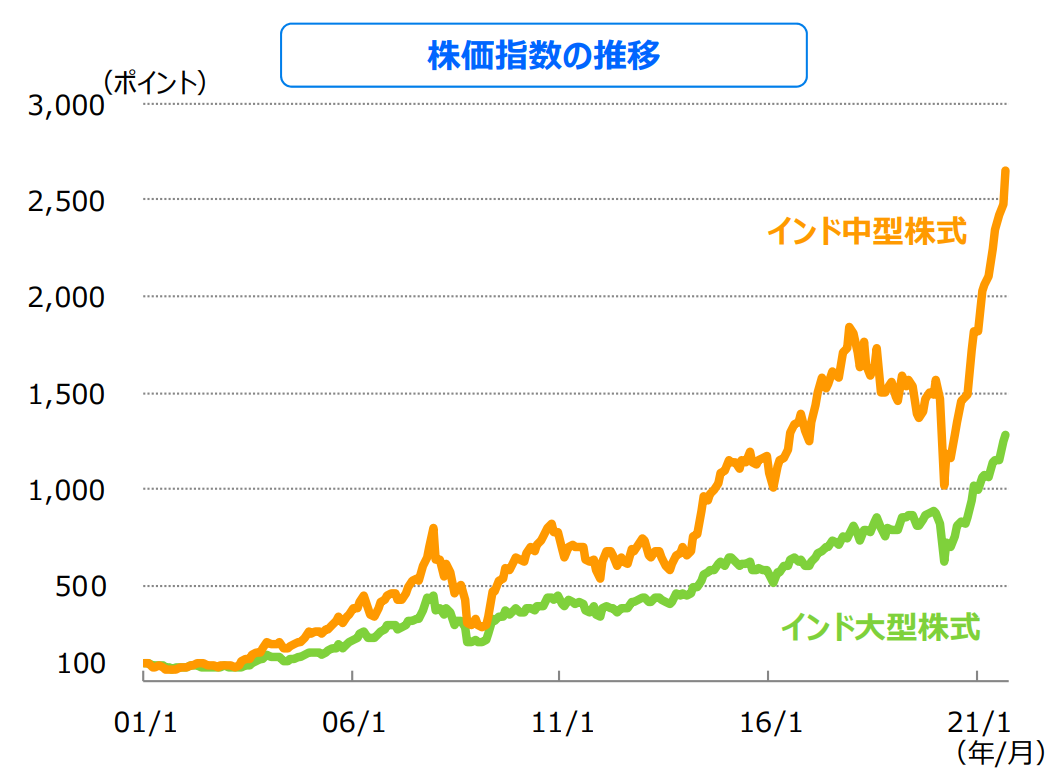

残念ながら2020年は新型コロナウイルスの影響で一時的に中型株式は⼤型株式より下落してしまいましたが、2020年3⽉末からの上昇率は中型株式の⽅が⾼くなっています。

以下を株価指数の推移を見ても分かる通り、2015年あたりから徐々に差が広がり、直近では2倍近い差がついていますね。

参照:販売資料

中型銘柄を投資先に選定している点は納得できますね。

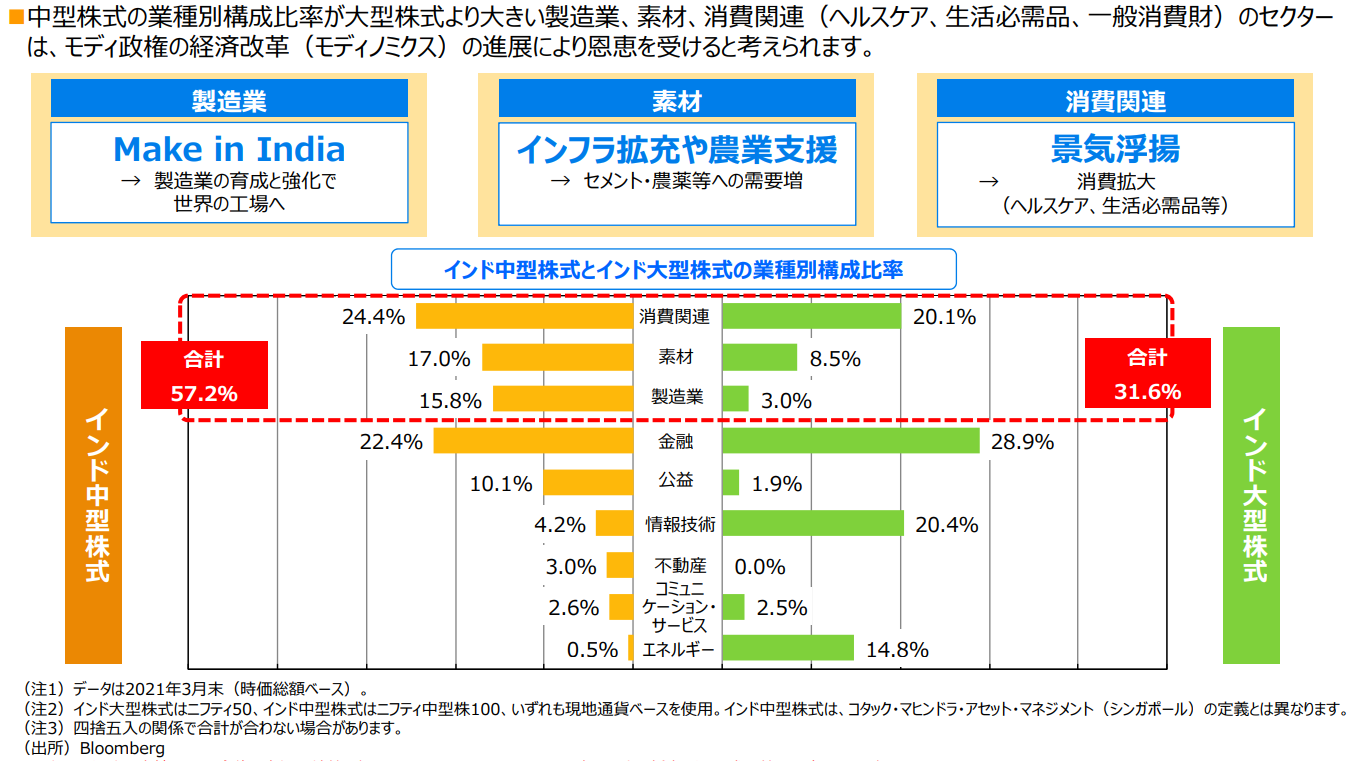

さらに中型株式は人口増加と所得増加で拡大が確実な消費関連やインフラ関連の比重が大きいので今後も期待できると言えるでしょう。

参照:販売資料

高成長インド・中型株式ファンドの運用形態

では、ファンドの運用形態を見ていきましょう。

高成長インド・中型株式ファンドは三井住友DSアセットマネジメントによって運用されているファンドです。

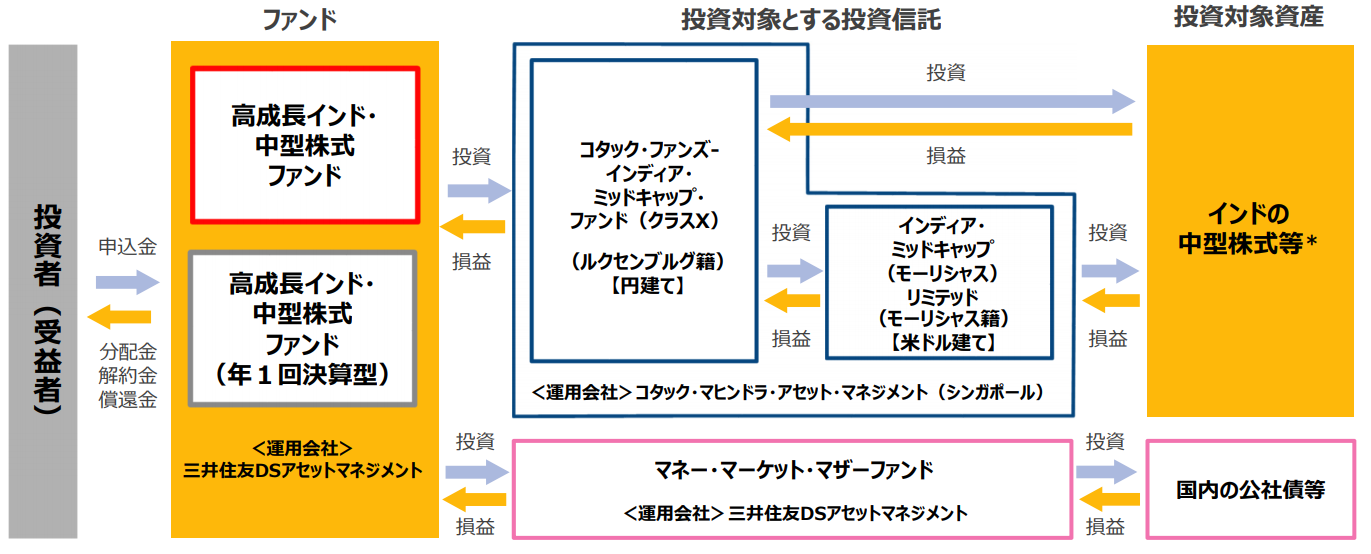

以下の図をご覧いただけるとお分かりになる通り、「ファンド・オブ・ファンズ」ですね。

「ファンド・オブ・ファンズ」とは複数の投資信託を投資対象とする投資信託のことです。

つまり、投資信託に投資する投資信託のことですね。

参照:販売資料

個人投資家の方はベビーファンドである高成長インド・中型株式ファンドに投資します。

そして、高成長インド・中型株式ファンドは主にコタック・マヒンドラ・アセット・マネジメントが運営するマザーファンドに投資します。

最終的にそれらマザーファンドが主にインドの中型株式に投資するスキームです。

またごくわずかですが、一部三井住友DSアセットマネジメントによって運用されている公社債ファンドが運用しています。

スキームがややこしいので直接マザーファンドであるコタック・マヒンドラ・アセット・マネジメントから投資できたら良いなと思いませんか?

しかし、日本の証券会社には直接取引できる会社がないため、どうしても三井住友DSアセットマネジメントを介さなければならないのです。

このことが、後ほど説明する手数料の高さの要因になっているのです・・・。

高成長インド・中型株式ファンドの運用成績・利回り~分配金という落とし穴~

手数料について見る前に運用成績を見てみましょう。

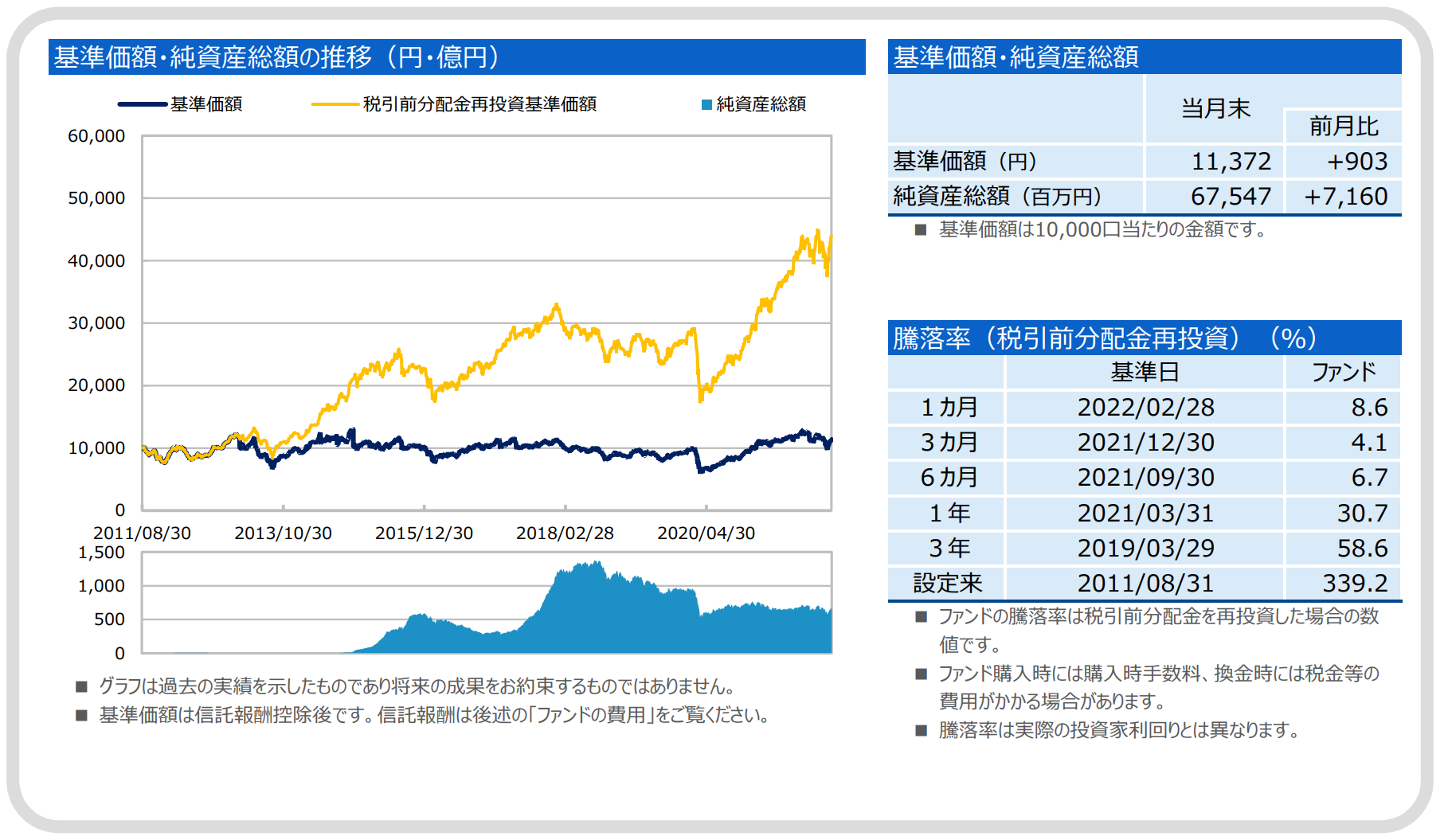

参照:マンスリーレポート

青の分配金拠出後の基準価格は運用開始の2011年の10,000円から若干増加した11,372円です。

ただ、分配金を再投資したと仮定した場合の基準価格は約40,000円と約4倍になっています。

因みに今まで拠出した分配金の総額は以下の通り14,900円となっています。

近年は運用成績が不調で2年ほど拠出がなかった時期もありましたが、最近になってようやく少し拠出されるようになってきました。

最近の分配実績(税引前)(円)

| 期 | 決算日 | 分配金 |

| 第38期 | 2021/03/01 | 500 |

| 第39期 | 2021/05/27 | 600 |

| 第40期 | 2021/08/27 | 700 |

| 第41期 | 2021/11/29 | 700 |

| 第42期 | 2022/02/28 | 600 |

| 設定来累計 | 14,900 |

参照:マンスリーレポート

ここまでの説明で気付かれた勘のいい読者の方もいらっしゃるのではないでしょうか。

現在の基準価格11,372円に分配金14,900円を単純に足し合わせると26,272円となります。

つまり、分配金を出さずに再投資していた場合の基準価格約40,000円に対して大幅に少なくなっているのです。

実は日本の投資信託で流行している分配金という制度は最終的には投資家にとって不利益をもたらす仕組みになっているのです。

例えば100万円投資して年率20%で運用して毎年分配金を20万円拠出したとしましょう。

1年目:基準価格100万円⇒120万円⇒分配金拠出後⇒100万円

2年目:基準価格100万円⇒120万円⇒分配金拠出後⇒100万円

3年目:基準価格100万円⇒120万円⇒分配金拠出後⇒100万円

分配金増額=20万円×3年 = 60万円

合計利益=(基準価格100万円-元基準価格100万円)+分配金60万円=60万円

では分配金を拠出しない場合はどうなるかというと、

1年目:基準価格100万円×120% = 120万円

2年目:基準価格120万円×120% = 144万円

3年目:基準価格144万円×120% = 172.8万円

合計利益 = (基準価格172.8万円 - 元基準価格100万円) = 72.8万円 > 60万円

となるのです。

そうです。

つまり、分配金を出さない方が複利効果を得ることができるので高い利益を出せるのです。

分配金が無ければ、高成長インド・中型株式ファンドは1口あたり10,000円が40,000円になり、30,000円の利益を獲得できるはずでした。

ところが、実際には分配金14,900円 + (基準価格11,372円 - 元基準価格10,000円) = 16,272円の利益に留まってしまうのです。

2倍近い差がついてしまっていますね。

これだけでは不十分なので他のファンドとも比較してみましょう。

高成長インド・中型株式ファンドと他ファンドとの比較

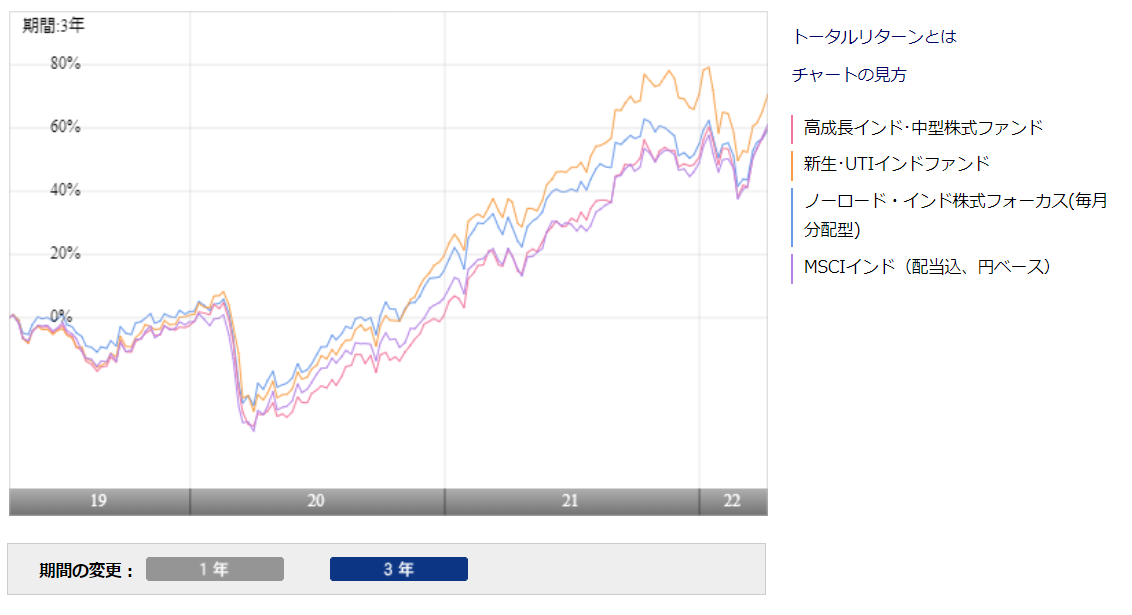

以下インド株に投資する投資信託の中で高いパフォーマンスを出しているものに加えて、インデックスをベンチマークとする投信とも比較していきたいと思います。

【ハイパフォーマンスの投資信託】

- 新生UTIインドファンド

- ノーロード・インド株式フォーカス

【インデックス】

- MSCIインド

参照:MORNINGSTAR

少し分かりにくいですが、他投信に比して最も悪いリターンとなっています。

インデックスであるMSCIインドにも劣っているのは頂けませんね。

このアンダーパフォームの理由は先ほどの大型株式と中型株式を比較した図に隠されています。

再度申し上げますが、高成長インド中型株式ファンドはインドの中型株式に集中的に投資をしている投信です。

その中型株式がハイリスク・ハイリターンであることが大きな原因と言えるでしょう。

さらに各種リターンや標準偏差などのデータも詳しく確認していきましょう。

基準価額、純資産は 2022年04月15日 現在

トータルリターン等評価情報は 2022年03月31日 現在

| ファンド名 | 高成長インド・ 中型株式ファンド |

新生・UTI インドファンド |

ノーロード・ インド株式フォーカス (毎月分配型) |

MSCIインド |

|---|---|---|---|---|

| 販売手数料 | 3.85% | 3.85% | 0% | -- |

| 信託報酬等(税込) | 2.05% | 1.95% | 1.80% | -- |

| トータルリターン1年 | 30.74% | 20.52% | 22.52% | 30.21% |

| トータルリターン3年(年率) | 16.62% | 18.78% | 17.17% | 17.03% |

| トータルリターン5年(年率) | 10.24% | 15.19% | 11.90% | 13.19% |

| トータルリターン10年(年率) | 16.21% | 18.07% | -- | 13.46% |

| シャープレシオ1年 | 2.48 | 1.33 | 1.49 | -- |

| シャープレシオ3年 | 0.58 | 0.71 | 0.71 | -- |

| シャープレシオ5年 | 0.41 | 0.65 | 0.54 | -- |

| シャープレシオ10年 | 0.66 | 0.78 | -- | -- |

| 標準偏差1年 | 12.41 | 15.38 | 15.09 | -- |

| 標準偏差3年 | 28.79 | 26.35 | 24.37 | -- |

| 標準偏差5年 | 25.07 | 23.42 | 22.01 | -- |

| 標準偏差10年 | 24.65 | 23.17 | -- | -- |

さすがハイリスク・ハイリターンの中型株式を扱っているだけあってコロナからの回復相場だった直近1年のトータルリターンは優秀ですね。

しかし、3年以上になると他投信に劣る成績となっています。

投資の基本は長期投資ですので、やや残念な成績と言えます。

リスクつまり価格変動の大きさを示す標準偏差もやはり大きくなっています。

過去5年のリターン年率10.24%と標準偏差5年25.07%から考えられる今後1年の値動きは、統計的に以下の範囲となることが想定されます。

【68.2%の確率】

10.24% – 25.07% (▲14.83%) ~ 10.24%+25.07% (+35.31%)

【95%の確率】

10.24% – 25.07%×2 (▲39.90%) ~ 10.24%+25.07%×2 (+60.38%)

インドの投資信託全般にいえることなのですが、価格の値動き=標準偏差が非常に大きくなっています。

場合によっては大きな損失を被る可能性があることは念頭に置いておいた方が良いでしょう。

高成長インド・中型株式ファンドの高い手数料

今まで見てきた成績は全て手数料を加味していないベースでの運用結果です。

最初の方で述べた通り、高成長インド・中型株式ファンドはファンド・オブ・ファンズです。

つまり、直接コタック・マヒンドラ・アセット・マネジメントから購入しているわけではなく、三井住友DSアセットマネジメントを通して購入しているのです。

そのため、

販売手数料:3.85%(税込)

信託手数料:2.05%(税込)

と非常に高い手数料形態となっています。

上記のトータルリターンは信託手数料は加味されていますが、販売手数料は加味されていません。

販売手数料は購入時にかかるため、投資額が大きくなればなるほど影響が大きいですね。

高成長インド・中型株式ファンドのまとめ

最近注目されている高成長インド・中型株式ファンドについて詳しく見てきました。

中型銘柄を投資対象とするのは目の付け所がシャープですが、肝心の運用成績は他投信に比べてアンダーパフォームしています。

またファンド・オブ・ファンズ形式を取っていることから販売手数料並びに信託手数料がかなり高くなっています。

さらに以下の記事でも少し解説しましたが、インド株式市場が大きく上昇するにはまだまだ時間がかかるでしょう。

- 【2021年最新版】新興国株式の今後の見通しを詳しく解説!経済成長に伴い現在割安な株式も大きな伸びが期待できるか?

私個人としてはもう少し株式市場が飛翔する地合いを待つべきと考えます。

おすすめの投資先を知りたい方は他の記事も参考にしてみてくださいね。