資産運用で大きなリターンを狙うには経済成長が見込まれる新興国への投資がおすすめです。

さらに、その中でも近年目覚ましい経済成長を遂げている「中国」は今私が最も注目している国です。

「中国」に投資したいとなった時、いきなり個別銘柄はハードルが高いのでまずは投資信託がお手軽ですよね。

中国株投資信託については以下で比較検討しています。

中国の経済や株式市場など国全体については以下の記事で分析しています。

では、投資信託を購入する場合はどのくらいのリターンが見込まれるのでしょうか?

投資信託はいわゆる「専門家」が運用するので、やはり高いリターンを得られるのでしょうか?

今回は人気の中国株投信「HSBCチャイナオープン」の分析を通してそんな疑問にお答えしていきたいと思います。

特に以下を中心に見ていきます。

- どのような投信なのか?

- 運用実績はどうなのか?

- 今後の見通しはどうなのか?

ではいきましょう。

Contents

HSBCチャイナオープン- 概要と運用方針 –

HSBCチャイナオープンは文字通り中国の株式を主な投資対象とする投資信託です。

まずは投資スキームと組入銘柄を見ていきましょう。

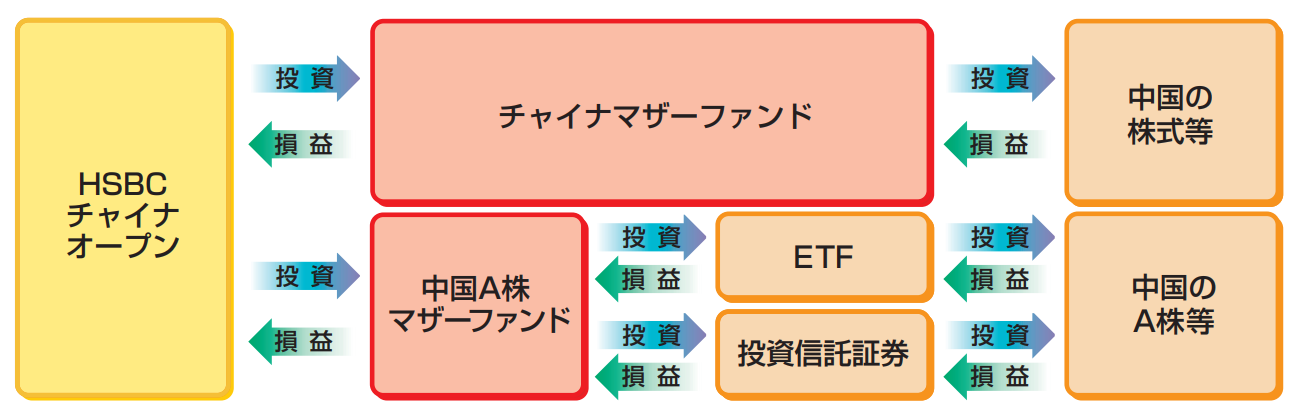

HSBCチャイナオープンの投資スキーム

HSBCチャイナオープンの投資スキームは以下の通り大きく2つに分かれています。

参照:交付目論見書

1つはHSBCチャイナオープンがチャイナマザーファンドを通して中国の株式等に投資するものです。

こちらは非常にシンプルですね。

いわゆるファミリーファンド方式(*)です。

(*)ファミリーファンド方式とは、投資者が投資した資金をまとめてベビーファンドとし、その資金を主としてマザーファンドに投資して、実質的な運用をマザーファンドで行う仕組みのこと

一方でもう1つはやや複雑です。

まず、HSBCチャイナオープンが中国A株マザーファンドに投資します。

そして、中国A株マザーファンドはETFや投資信託証券に投資します。

最後にそれらETFや投資信託証券が中国のA株等に投資します。

いわゆるファンド・オブ・ファンズ形式(*)です。

(*)ファンド・オブ・ファンズとは、複数の投資信託(ファンズ)に投資する投資信託(ファンド)のこと

チャイナマザーファンドと中国A株マザーファンドの違いは以下をご覧ください。

チャイナマザーファンド

- 中国国内の企業および中国経済の発展と成長に関連し収益のかなりの部分を中国国内の活動から得ている中国以外の国の企業を投資対象企業とします。

- 主に中国の証券取引所(香港証券取引所、上海証券取引所、深セン証券取引所)に上場あるいはその他の取引所または取引所に準ずる市場で取引されている投資対象企業の株式に投資します。

- 投資対象企業のADR(米国預託証書)やGDR(グローバル預託証書)等に投資する場合があります。

※預託証書とは、ある国の会社の株式を海外でも流通させるために、当該株式を銀行等に預託し、その見合いに海外で発行される証券のことをいいます。中国A株マザーファンド

- 主に中国A株を主要投資対象とするETF(上場投資信託)に投資します。

- 中国A株を主要投資対象とする投資信託証券にも投資することがあります。

- 中国A株を主要投資対象とするETFの投資比率を高位に保つことを基本に運用します。

引用:交付目論見書

ちなみに中国A株とは以下のような株式を言います。

中国A株とはQFII(適格国外機関投資家制度)で認可された国外の機関投資家を除き、基本的には中国人しか投資できない人民元建ての株式のことで、上海証券取引所と深セン証券取引所に上場しています。

引用:投資信託資料館

つまり、基本的に外国人は投資できない中国人向けの株式のことを指すんですね。

ファンドの仕組みは今までに分析してきた他中国株投信商品と大きく異なりませんね。

- 【愛称:シャングリラ】評判の中国投資信託「新成長中国株式ファンド」を徹底評価!高いリターンを出すもリスクが懸念点。

- 【愛称:チャイニーズ・エンジェル】評判の投信「DIAM中国関連株オープン」の運用成績と今後の見通しを解説!

- 【愛称:西遊記】岡三の人気投信「チャイナ・ロード」の基準価額推移と今後の見通しを徹底評価!

次に組入銘柄を確認していきましょう。

HSBCチャイナオープンの組入銘柄

ファンドの比率はほとんどすべて(99.4%)がチャイナマザーファンドですので、こちらを中心に見ていきます。

2022年2月28日時点の組入上位銘柄は以下の通りです。

| 順位 | 銘柄名 | 市場 | 業種 | 比率(%) |

|---|---|---|---|---|

| 1 | 騰訊控股 (テンセント) |

香港 | ソフトウェア・サービス | 8.0 |

| 2 | 中国建設銀行 | H株 | 銀行 | 7.2 |

| 3 | アリババ・グループ・ホールディング | その他 | ソフトウェア・サービス | 6.6 |

| 4 | 招商銀行 | H株 | 銀行 | 4.6 |

| 5 | 中国電信 | H株 | 電気通信サービス | 4.1 |

| 6 | 美団 | 香港 | 小売 | 3.7 |

| 7 | 網易 | 香港 | ソフトウェア・サービス | 3.6 |

| 8 | JDドットコム | 香港 | 小売 | 3.4 |

| 9 | 中国蒙牛乳業 | レッドチップ | 食品・飲料・タバコ | 3.0 |

| 10 | 立訊精密 | 深センA株 | 資本財 | 3.0 |

参照:月次レポート

テンセントとアリババの中国定番銘柄が1位と3位の上位を占めるのは他多くの中国株投信と同様ですね。

その他に特徴的なのは比較的安定銘柄である銀行株が上位にあることですね。

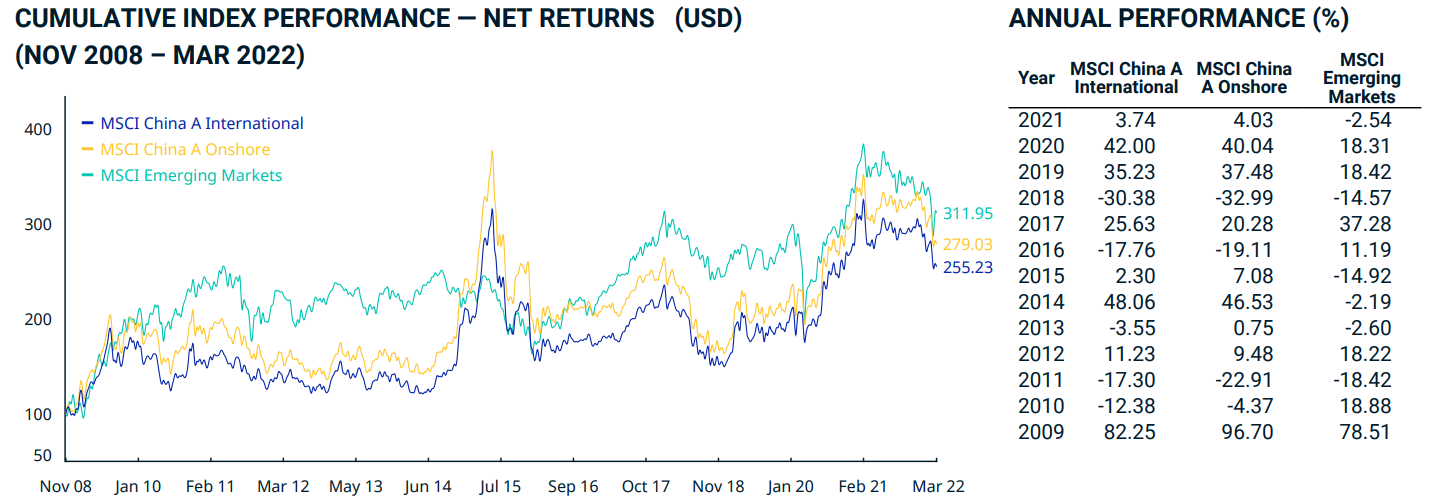

HSBCチャイナオープンは、MSCI China A International indexやFTSE China A50 Indexを指数としています。

前者の指数「MSCI China A International index」のパフォーマンスは以下の通りです。

参照:MSCI

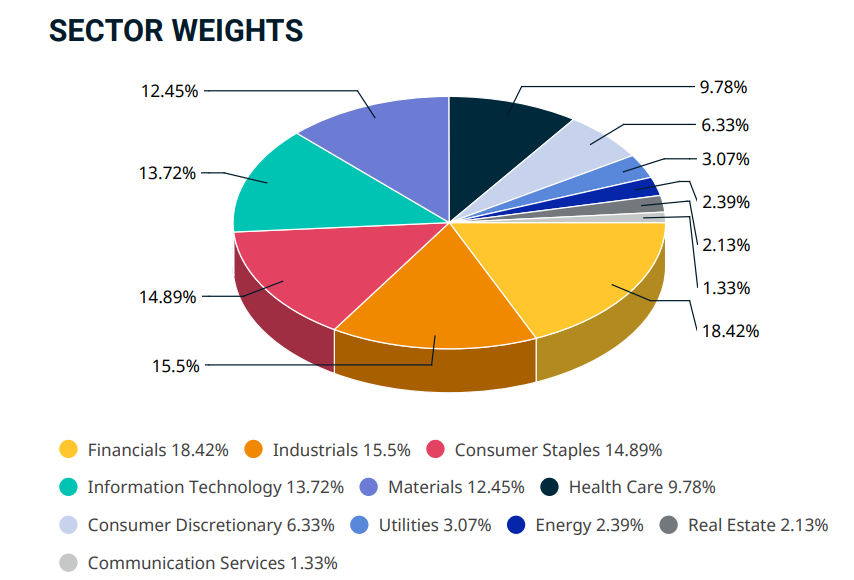

そして以下がMSCI China A International indexのセクター比率です。

参照:MSCI

セクターは金融などサービス産業がメインとなっていますね。

中国経済の成熟度合いが伺える比率です。

後者の指数「FTSE中国A50インデックス」は以下のような指数となります。

FTSE中国A50インデックス

「FTSE China Index Series」の一つで、FTSE Russellが算出・公表する、中国A株市場の主要50銘柄で構成される株価指数をいいます。

これは、中華人民共和国の上海証券取引所及び深セン証券取引所に上場する中国A株のうち、流動性及び浮動株比率の基準を満たす時価総額上位の主要50銘柄で構成されており、

2003年7月21日の基準値を5,000として、浮動株比率を考慮した時価総額加重平均により算出されます。(本指数は、配当から源泉徴収税を控除した金額を再投資する課税後配当込みの指数)

現在、東京証券取引所には、本指数の円換算値との連動を目指すETFの「南方A50:南方 FTSE 中国A株50 ETF」が上場され、取引されています。

(引用:FTSE中国A50インデックス)

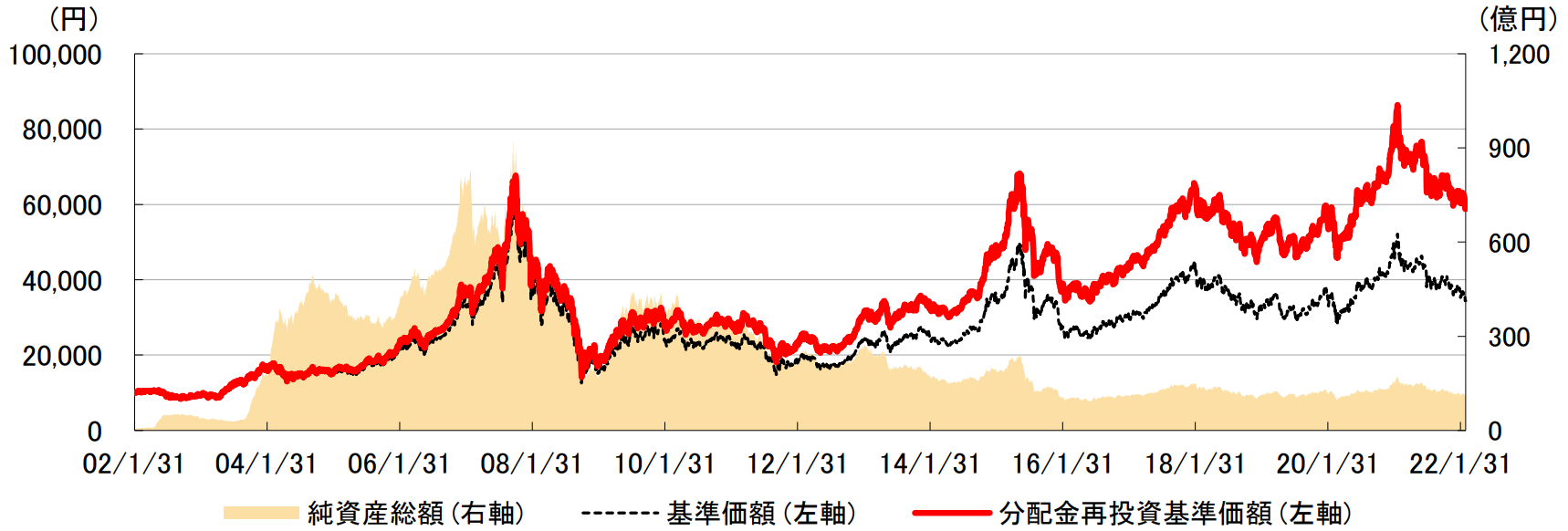

HSBCチャイナオープンの運用成績・パフォーマンス

概要を把握したところで、HSBCチャイナオープンの具体的な運用実績を見ていきましょう。

ここではいつも通り基準価額とトータルリターンに注目します。

参照:月次レポート

分配金再投資基準価額は設定来でおよそ6倍となっています。

リーマンショックで大きく下落してしまいましたが、中国経済の復活に合わせて株価がいち早く回復していきました。

2015年にチャイナショックによる影響で株価は大きく下落しました。

その後は米中貿易摩擦や新型コロナウイルスの影響を大きく受けることなく、概ね右肩上がりで推移していました。

直近はやや相場調整の影響を受けていますが、概ね中国経済の成長が伺えるチャートとなっていますね。

次にトータルリターンを見ていきましょう。

トータルリターンは配当金を再投資した上で信託報酬を控除した成績を表します。

1つ注意しなければならないのは、購入手数料は加味されていないという点です。

従い、実際のパフォーマンスはこれよりも低くなります。

| 年 | 1年 | 3年 (年率) |

5年 (年率) |

10年 (年率) |

|---|---|---|---|---|

| トータルリターン | -20.30% | 3.15% | 4.94% | 9.33% |

| カテゴリー | -15.09% | 7.05% | 6.96% | 10.01% |

| 標準偏差 | 14.41 | 21.27 | 19.90 | 22.39 |

| カテゴリー | 15.84 | 20.61 | 19.39 | 21.78 |

| シャープレシオ | -1.41 | 0.15 | 0.25 | 0.42 |

| カテゴリー | -0.97 | 0.34 | 0.36 | 0.46 |

| ファンド数 | 50本 | 42本 | 34本 | 33本 |

世界的な株式市場の影響を受けて、直近1年は大きなマイナスとなっています。

しかし長期の10年では10%弱ですので概ねこの程度がリターンとして見込まれると言えるでしょう。

過去10年をベースとしたリターン9.33%と標準偏差22.39%と言う数字から今後1年間に想定されるリターンは以下の通りとなります。

【68.2%の確率で以下のリターンの範囲で収まる】

▲-13.06%(9.33% - 22.39%)〜 31.72%(9.33% + 22.39%)

【95%の確率で以下のリターンの範囲で収まる】

▲35.45%(9.33% - 22.39%×2)〜 54.11%(9.33% + 22.39%×2)

【99.7%の確率で以下のリターンの範囲で収まる】

▲57.84%(9.33% - 22.39%×3)〜 76.50%(9.33% + 22.39%×3)

80%弱のリターンも理論上あり得る一方で、60%近い下落を見せる可能性があることを十分頭にいれておきましょう。

他の中国株投資信託との比較

では同カテゴリの他中国株投信と比較していきましょう。

今回は以下の3つの投資信託と比較していきます。

- 中華圏株式ファンド(毎月分配型)

- 三井住友ニュー チャイナファンド

- UBS中国株式ファンド

過去3年のリターンでは、残念ながら以下の通り他投信に対してアンダーパフォームしてしまっていますね。

UBS中国株式ファンドとは直近競っていますが、他の期間では概ね負け越しています。

参照:MORNINGSTAR

詳細な比較は以下の通りです。

基準価額、純資産は 2022年04月08日 現在

トータルリターン等評価情報は 2022年03月31日 現在

| ファンド名 | HSBC チャイナオープン |

三井住友・ ニュー・チャイナ・ ファンド |

UBS 中国株式ファンド |

中華圏株式ファンド (毎月分配型) |

|---|---|---|---|---|

| 販売手数料 | 3.3% | 3.3% | 3.3% | 3.85% |

| 信託報酬等(税込) | 1.98% | 1.98% | 1.97% | 1.76% |

| トータルリターン1年 | -20.30% | -22.24% | -21.38% | -12.01% |

| トータルリターン3年(年率) | 3.15% | 7.20% | 4.13% | 7.42% |

| トータルリターン5年(年率) | 4.94% | 5.71% | 10.88% | 7.47% |

| トータルリターン10年(年率) | 9.33% | 9.51% | 14.20% | 8.66% |

| シャープレシオ1年 | -1.41 | -1.63 | -1.61 | -1.20 |

| シャープレシオ3年 | 0.15 | 0.37 | 0.24 | 0.39 |

| シャープレシオ5年 | 0.25 | 0.31 | 0.60 | 0.39 |

| シャープレシオ10年 | 0.42 | 0.47 | 0.70 | 0.42 |

| 標準偏差1年 | 14.41 | 13.64 | 13.29 | 10.03 |

| 標準偏差3年 | 21.27 | 19.49 | 17.53 | 18.89 |

| 標準偏差5年 | 19.90 | 18.58 | 18.28 | 18.97 |

| 標準偏差10年 | 22.39 | 20.26 | 20.21 | 20.76 |

5年以上のトータルリターンを見ると、UBS中国株式ファンドが一人勝ちしています。

10年スパンで見るとHSBCチャイナオープンはチャイワンには優っているものの、UBS中国株式ファンドには大きく差を付けられています。

三井住友ニュー・チャイナ・ファンドにもやはり劣っており寂しい限りですね。

この結果を見ると必ずしも優秀な中国株ファンドということはできません。

標準偏差も他投信に比べて相対的に高く、リスクも高い商品と言えるでしょう。

最後に手数料を確認しておきましょう。

HSBCチャイナオープンの高い手数料

HSBCチャイナオープンの販売手数料は3.3%(税込)となります。

中国株投資信託では、中華圏株式ファンドが3.85%(税込)と高い水準にある以外ほとんどのファンドが同水準です。

例えば、先ほどチャートを比較した

- 三井住友ニューチャイナファンド

- UBS中国株式ファンド

も同じく購入手数料3.3%(税込)となっています。

信託報酬は1.98%(税込)で最も高い水準となっています。

もちろん高いリターンが得られるのであれば良いのですが、運用成績が良くないとなるとあまり納得いかないですよね。

HSBCチャイナオープンのまとめ

HSBCチャイナオープンは、2つのマザーファンドを通じて中国株に投資する投資信託です。

これまでに見てきた通り、リスクと手数料が高い割にリターンが悪く、残念ながらおすすめの商品とは言えません。

ただ、中国という国自体はこれからさらに成長することが見込まれているため、投資対象国としてはおすすめできます。

中国に投資したい、でも魅力的な商品が分からないというあなたのためにおすすめの投資信託を独自のランキング形式で紹介しています。

ぜひ参考にしてみてくださいね。