新興国の株式投資を行う上で見落とすことができないのが為替リスクです。

現地通貨ベースではプラスのリターンを出していたとしても、

為替が大幅な通貨安となってしまえば最終的な円建のリターンはマイナスのなってしまいます。

私は仕事上、新興国通貨もトレードした経験がありますので、マレーシアの通貨リンギットの動向について分析していきたいと思います。

Contents

マレーシアの通貨マレーシアリンギットと通貨制度

まずはマレーシアの通貨マレーシアリンギットとはそもそもどのようなものなのか?通貨制度はどうなっているのかを見ていきましょう。

マレーシアリンギットとは??

マレーシアの通貨はマレーシアリンギットです。

リンギットというのはぎざぎざという意味の現地マレー語でポルトガルの植民地時代のスペイン・ドル銀貨がぎざぎざだったことに由来しています。

1975年に正式に呼称が確定するまでは、マレーシアドルと呼ばれていました。

マレーシアの通貨制度の変遷

通貨制度ですが、我々の通貨日本円は世界で三番目の流通量を誇る主要通貨であり、市場原理に任せて相場が変動する変動相場制を敷いています。

マレーシアリンギットは1998年に発生したアジア通貨危機による極度の通貨安を避ける為に1USD=RM3.80に固定する固定相場制となりました。

しかし、ドル売基調の中で2005年の中国の人民元改革(人民元の切り上げ)に沿う形でドル売が加速する状況となりました。

その為、マレーシアもドル固定制度から通貨バスケット制度による管理変動相場制に移行しました。

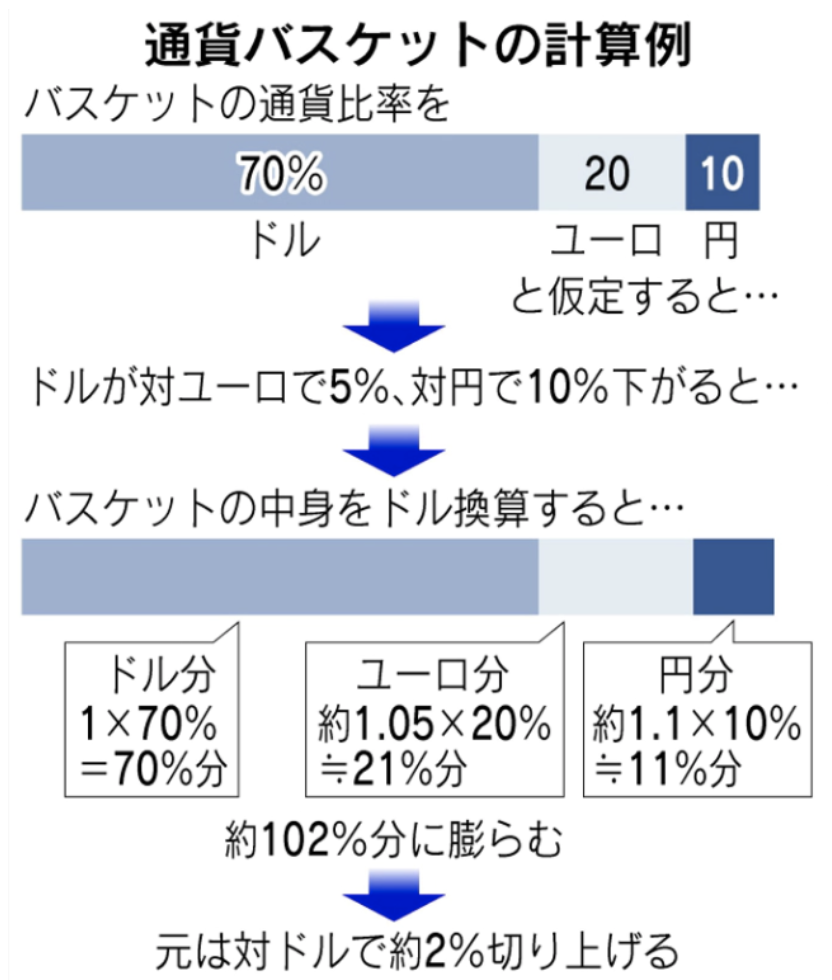

コラム①:通貨バスケット制度ってなに?

通貨バスケット制度という言葉を聞いたことない方が多いとおもいますが、中国人民元やシンガポールドルが同様の制度を敷いています。

日経新聞に説明があったので、まずは通貨バスケット制度についてて引用すると

Q 通貨バスケット制とはどんな制度か?

A 通貨の交換価値を決める際に、複数の通貨を入れた「バスケット」を想定し、それを1つの通貨と見立てて交換レートを算出する方式。バスケットに入れる通貨とその比率は自国との貿易量などを参考に決めるケースが多いようだ。

(引用:日経新聞)

求め方を簡単な例で整理するとバスケットの構成比率をドル70%、ユーロ20%、円10%とします。

ドルがユーロに対して5%下落、円に対して10%下落した場合。

ドル1×70% + ユーロ1×20%×1.05 + 円1×10%×1.1 =1.02となり2%上昇することになります。

コラム②:管理変動相場制ってなに?

では更に管理変動相場制とは何なのでしょうか。

変動相場制は我々の通貨のように市場原理にまかせレートが変動することを許容する制度です。

管理変動相場制は通常は変動相場制として市場にレートを任せるものの、当局の介入によって為替レートを一定の水準内に収める制度を指します。

要は通貨バスケット制度の中での管理変動相場制とは、

通貨バスケット制で定められた範囲の中での許容範囲を設けて市場でのレート形成を認めるという制度であるということが出来ます。

これまでのマレーシアリンギットの動きのおさらい

今後のマレーシアリンギットの動きを見る前にまずはマレーシアリンギットのこれまでの動きについておさらいします。

マレーシアリンギットの10年間の値動き

因みに皆さんは円相場を基本に考えると思いますが、為替の世界では基本的にUSD相場で通貨の強弱を考えるので対ドル相場としてみていきましょう。

USDMYRは上昇すれば、USD高MYR安、一方下落すればUSD安MYR高となるので、紛らわしいですが注意してください。

リーマンショックで自国への資金の引き戻しが起こった後、新興国通貨が買い戻されUSDMYRは3.0の水準で安定していました。

普遍的な事象として危機的な事象が発生したとします。

先進諸国はリスクマネーとして新興国に投資していた資金を自国に引き戻す動きを取るので新興国売りになりやすいのです。

一方で昨年のように相場も安定して、市況も好調の場合は新興国に資金が流れ込みます。

話を戻しまして、順調に推移していたマレーシアリンギット2014。

年以降の原油価格急落でマレーシアは原油が主要輸出産品の一つということもありマレーシアリンギット売りとなります。

更に追い打ちをかけるように2015年7月に名自部首相の汚職疑惑が勃発してリンギット売が加速。

更にトランプ大統領勝利によりUSDMYRは4.5という市場最安値水準までリンギ安が進みました。

2017年以降にはマレーシア中央銀行が為替管理制度を導入したことにより下落は小休止となっています。

マレーシア中央銀行の金融政策

現在正解の中央銀行はインフレターゲットを適用しているケースが非常に多くなっています。

米国も日本も欧州も2%のインフレでの安定を政策目標に掲げています。

しかし、マレーシア中銀はインフレに目を捉われて、為替レートの安定化を犠牲にしたくないと表明しております。

新興国の中では比較的インフレは安定していることも要因だと思われます。

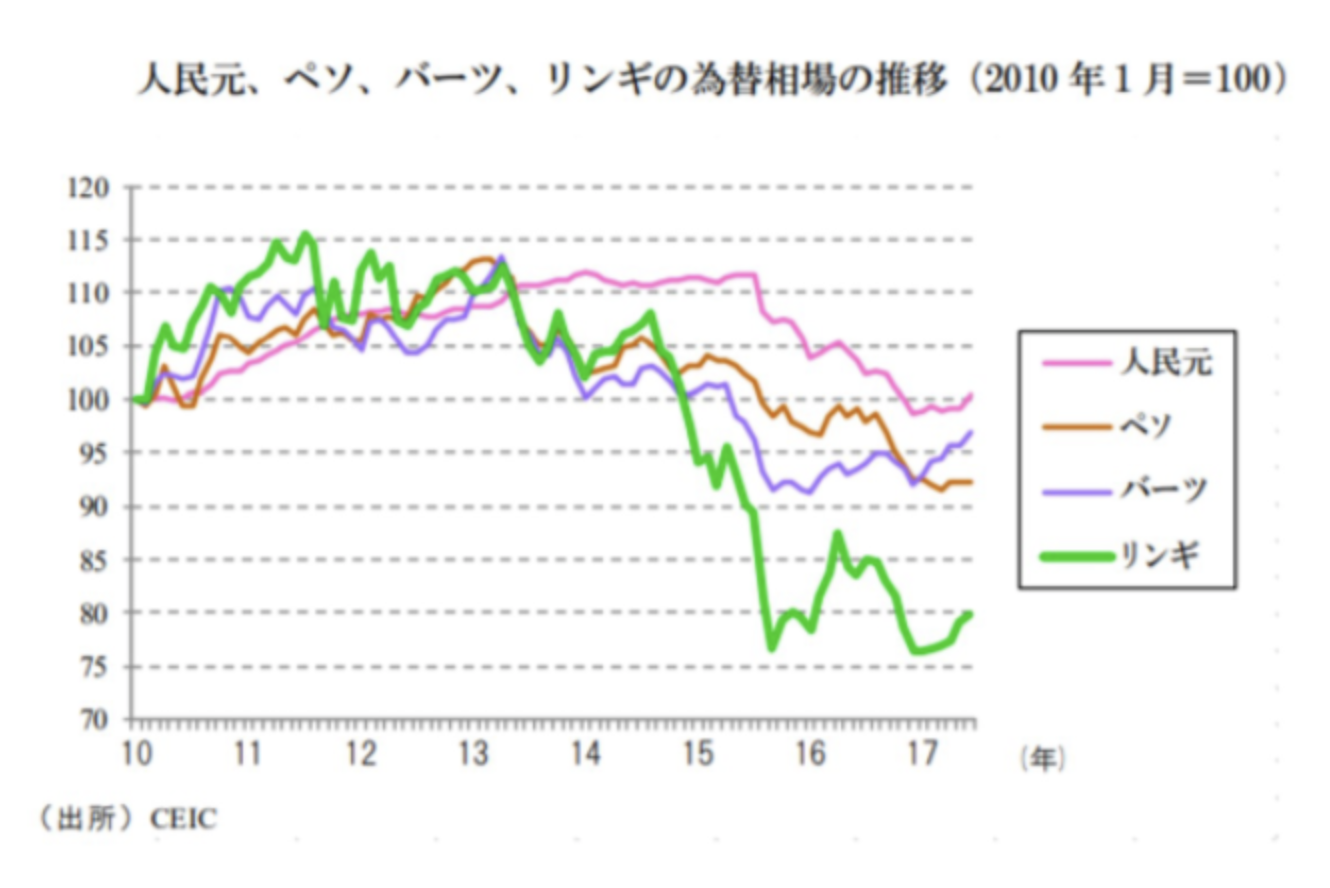

また中銀が為替レートに注目するには理由があります。マレーシアリンギットと各新興国の為替の比較図をご覧ください。

前回マレーシア経済が堅調に推移していたことは説明しました。

県庁な経済とは裏腹に下落したマレーシアリンギットの動向に中銀は危機感を覚えているのです。

また先ほど説明した通り、2016年のトランプ大統領の当選によってマレーシア国債が5000億円相当の国債売りを浴びせかけられました。

更なるマレーシアリンギット安に歯止めをかける為に2016年12月に新たな為替管理制度施行を発表しました。

為替管理制度では輸出企業の輸出代金の75%以上をマレーシアリンギットに両替することを義務付けしました。

要は輸出で得たドルや円や人民元をマレーシアリンギットに変換しなさいということです。

両替時にマレーシアリンギット買が発生するので、通貨安に歯止めが効くということです。

在マレーシアの外資企業では為替ヘッジが行えなくなりビジネス環境が悪化したとのクレームもでているみたいです。

しかし、あくまで為替の安定こそが重要であると中銀は為替重視の姿勢をくずしていません。

マレーシアのインフレ率と為替

インフレ率はマレーシア中銀のターゲットとはなっておりませんが、インフレを完全に野放しにすることは出来ません。

インフレと為替の関係について

インフレが進めば進むほどモノの価格が高くなり国民生活が困窮し、個人消費にも影響してきて経済に甚大な影響を及ぼしますからね。

インフレが高くなれば政策金利を引き上げて抑制し、インフレが低くなれば政策金利を引き下げて経済を刺激します。

政策金利が高くなれば通貨の魅力がまし、マレーシア通貨買に傾きます。

また、それ以外にも長期的な為替レートに大きな影響を及ぼします。

例えばマレーシアリンギット(MYR)が1MYR=25円だとします。

現在マクドナルドのハンバーガーが100円つまり4MYRだとします。

日本ではインフレが発生していないので1年後のマクドナルドのハンバーガは100円で不変。

一方マレーシアでは5%のインフレが発生しているので4MYR×1.05=4.2MYRとなります。

マクドナルドのハンバーガーの価値自体は変わらないので100円=4.2MYRとなるので1MYR=23.8円にMYR安になるのです。

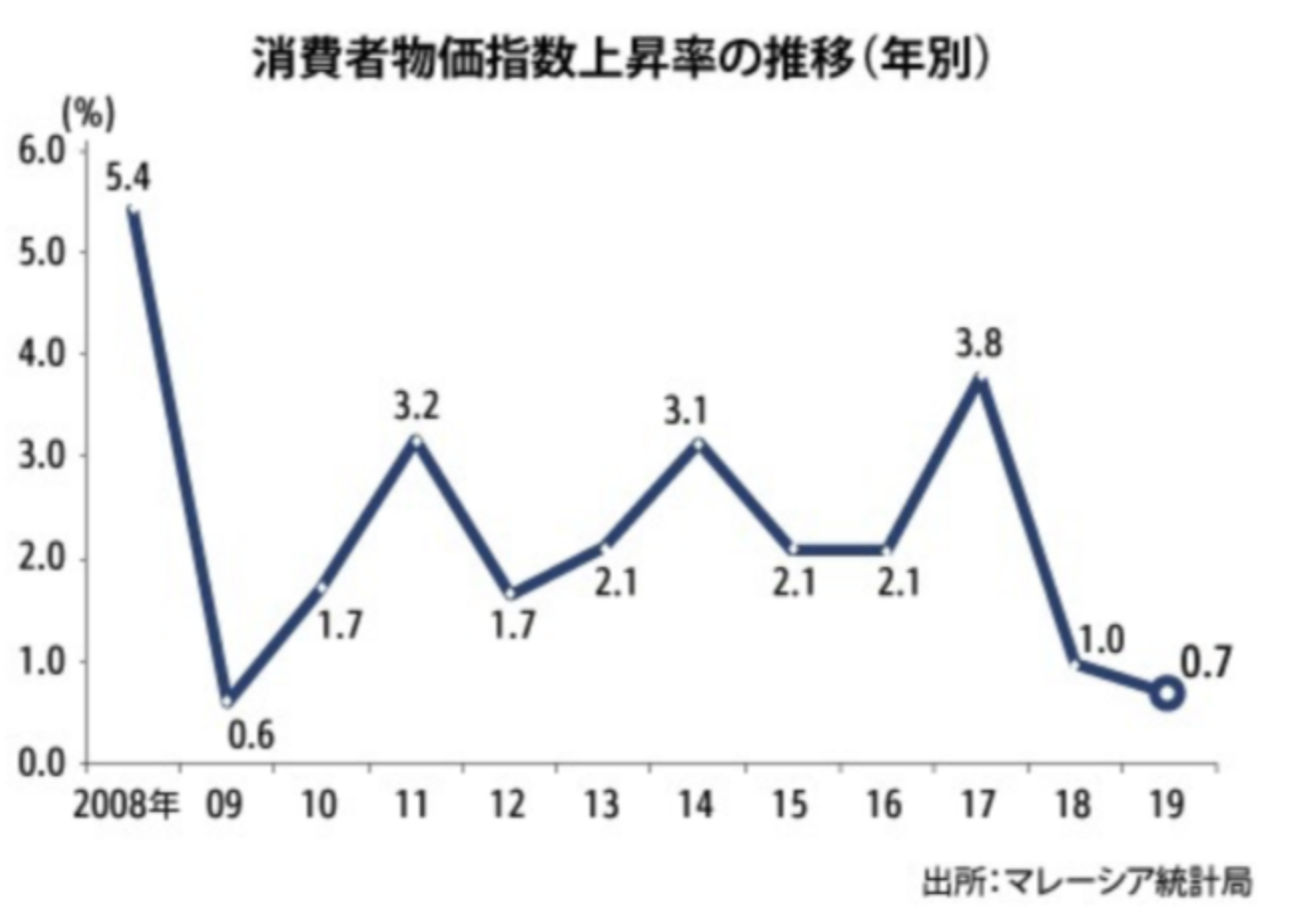

マレーシアのインフレ率

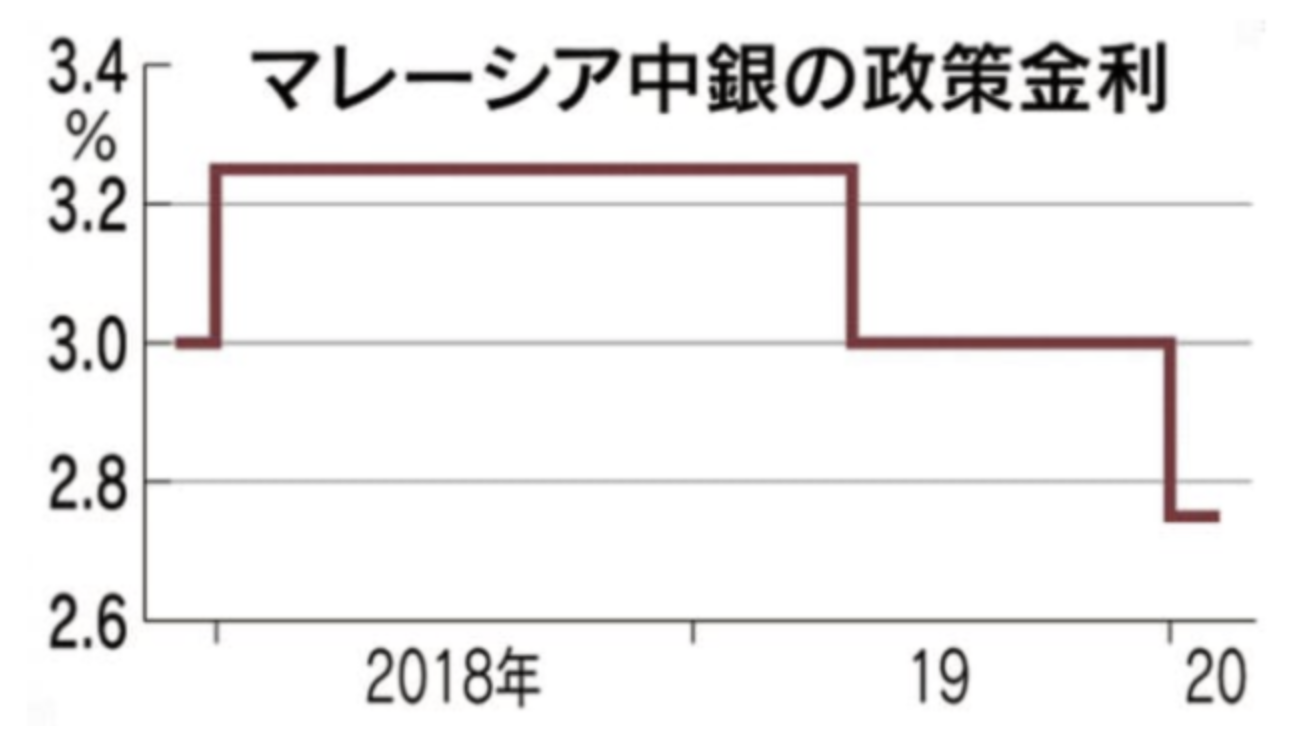

マレーシアのインフレ率と政策金利の動向をご覧ください。

【インフレ率】

【政策金利】

2010年にリーマンショックの影響が軽減されたことを受けて大幅に引き下げていた政策金利を引き上げ2011年に3.0%の水準にして3年間据え置きました。

2014年に食料品価格上昇や燃料補助金廃止によるインフレ率上昇を受けて3.25%に利上げをしました。

2015年に入ると、日本の消費税にあたるGST導入による個人消費の低迷をさける為、利下げをする動きが強まりました。

しかし当時は原油安が勃発し主要輸出品ということもありMYR安となっていたこともあり引き下げませんでした。

2016年には2014年からの原油価格の下落が底打ちしたことを確認し、一層のMYR安懸念が弱まったことにより利下げを敢行3.0%にしました。

2017年のは原油価格の上昇と食料品価格高騰の影響でインフレ率が5%超えとなっていますが、

中銀のインフレ見通しは一時的との内容で利上げには踏み切っていません。

2018年以降はインフレ率の下落によって政策金利も引き下げています。

結果的に、為替レートは先ほど見た通り安定していると言えますね。

マレーシアの国際収支から分析

国際収支も為替の動向を見る上で非常に重要な要素となります。

国際収支はその国がいくら海外からお金を引っ張っているかという指標です。

海外から引っ張ってきた外貨を自国通貨であるMYRに変換する際に、MYR買がおこるのでMYR高になります。

国際収支というのは経常収支と金融収支に分かれます。それぞれについて見ていきましょう。

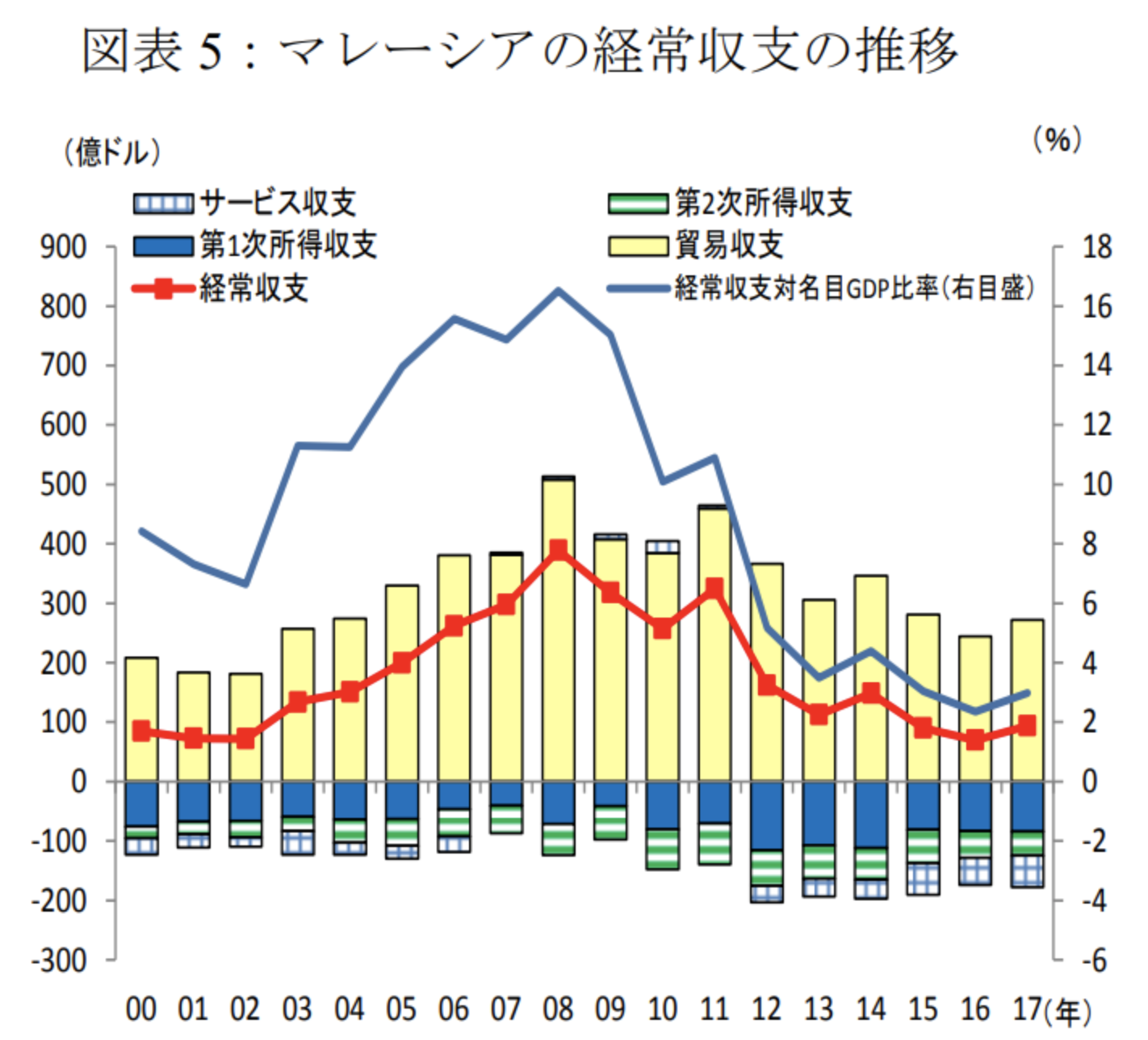

マレーシアの経常収支

経常収支というのは貿易による貿易の利益である貿易収支、旅行等のサービス収支、海外投資先企業からの配当金等の所得収支になります。

要はその国がいくら海外から稼いでいるかという指標です。

マレーシアの経常収支は以下のようになります。

直近は貿易収支が原油価格の下落によって落ち込んでおりますが、原油価格が底打ちしていますので今後は上昇していくことが見込まれます。

為替管理制度で75%の輸出代金をMYRに変換しなければいけないので、貿易収支の増加はMYR高に傾くことになります。

更に近年は所得収支のマイナスが縮小していくので回復することが見込まれます。

マレーシアの金融収支

金融収支は外資系企業が工場を建設する為に進出するなどの直接投資と債券投資・株式投資を外国人が行う証券投資に分かれます。

どれだけの投資マネーを呼び込めているかということですね。

以下はプラスであれば資金流出、マイナスであれば資金流入という若干分かりづらいです。

しかし、現状マレーシアからは資金流出超過となっていることが分かります。

現在証券投資はマレーシアから海外に行っており(流出)、直接投資は海外から資金を受け入れている(流入)ということが分かります。

ただ流出額は現在の経常収支と同額なので過小といえる水準です。

証券投資は将来的には配当金を受け取ることができるようになるので、経常収支のプラスの項目に跳ね返ってきます。

国際収支から見える為替への影響

経済収支は今後上昇が見込まれ、金融収支のマイナスは小さいということを考えると全体としてみると資金流入は加速していくことが見込まれます。

為替管理制度が為替の下支えに効いてくるでしょう。

総括ーマレーシアリンギットの見通しー

マレーシアリンギットは経済の実力に比べて過小評価されている感は否めない。

マレーシア中銀もこれ以上の為替下落には慎重になっており、下落時にはすかさず介入が入ることが見込まれると共に為替管理制度が下支えとなることが見込まれる。

インフレ率は現在は落ち着きを取り戻しつつあるので、インフレによる為替下落は過度に心配する必要はなさそうです。

更に国際収支はマレーシアに資金が流入方向に傾きつつある点をポジティブに働くでしょう。

- 先進国の仲間入り間近のマレーシア株は停滞気味?株価指数とおすすめの銘柄を徹底分析。