マレーシアといえば東南アジアのASEANの雄というイメージがあるかと思います。

東南アジアの中でも一早く発展し、1人あたりGDPはシンガポールの次という位置につけています。

また実現可能性は高くないですが、2020年での先進国入りを目指すビジョン2020を掲げて政府としても経済成長に重きを置いています。

今回はそんなマレーシアにおける株式投資の魅力を紐解く前にマレーシアの現在の経済と財政状況を紐解いていきたいと思います。

Contents

マレーシア経済の現状

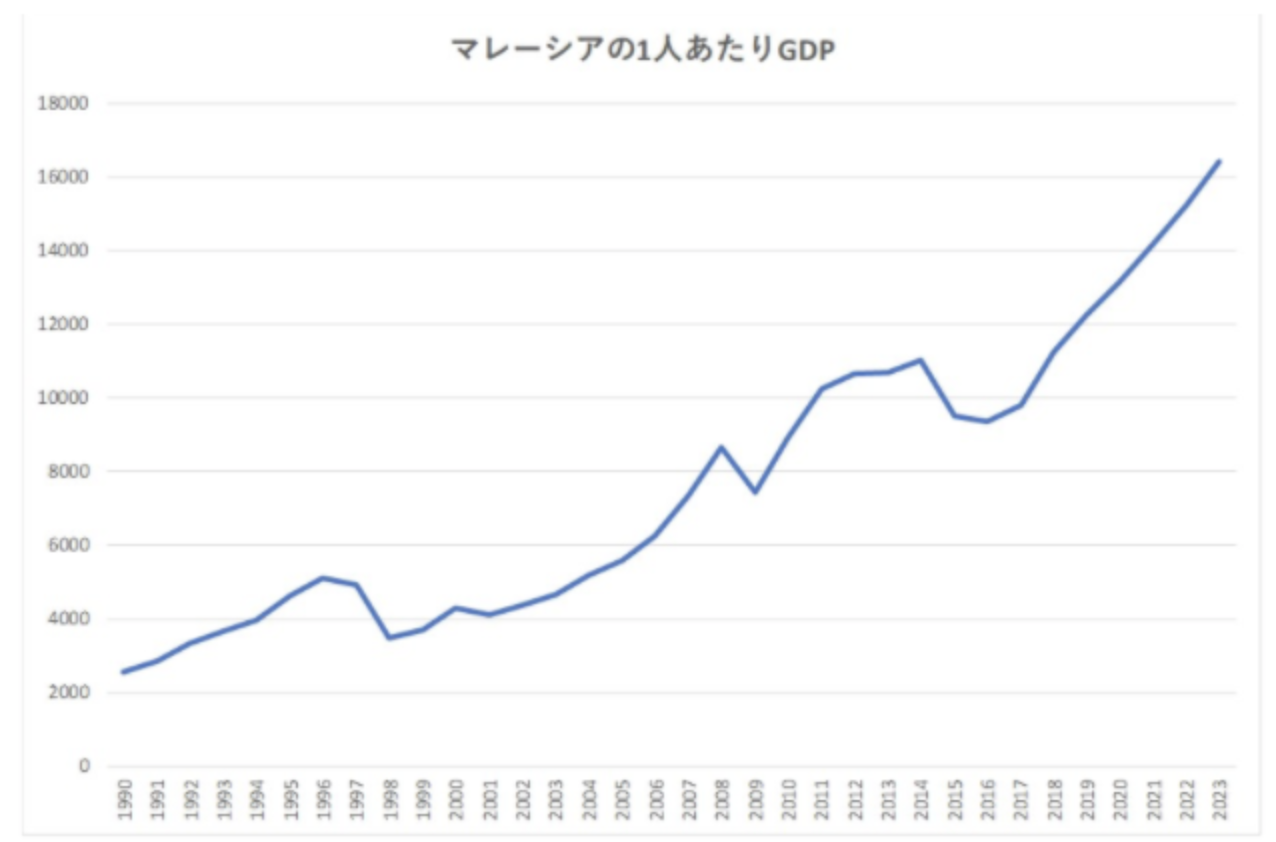

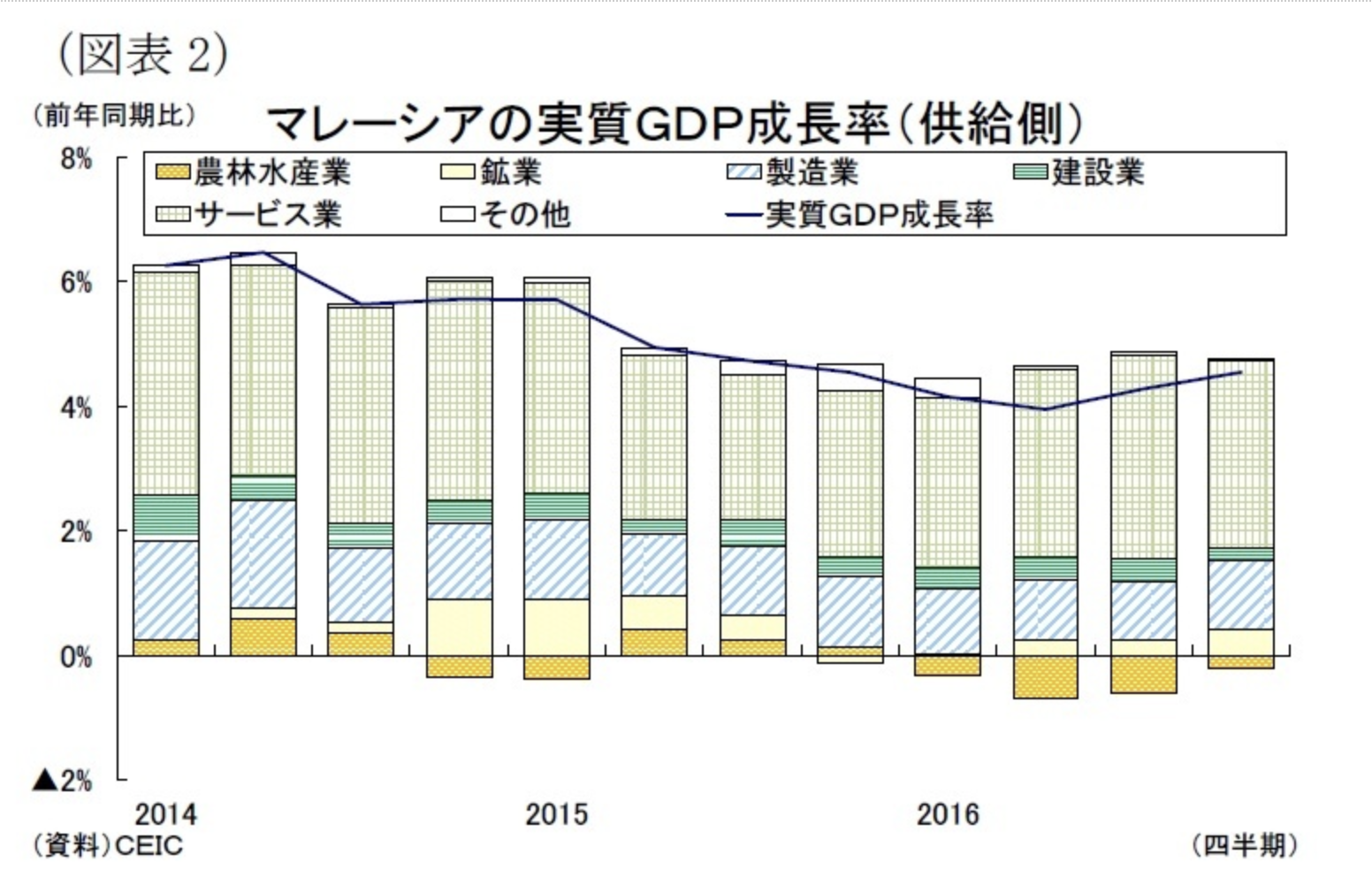

まず1990年からのマレーシアの経済規模の拡大の過程をご覧ください。

1990年代後半のアジア通貨危機とリーマンショック、2015年からのチャイナショックの時に一時的に落ち込んでいます。

しかし基本的には理想的に右肩上がりに上昇しています。

2018年からはIMFの予測値になっていますが、今後も上昇していくことが見込まれています。

1人あたりのGDPも順調に増加しているので、生産性も一定して増加していることが確認できます。

現時点(2018年)では1人あたり11,000USDとなっており、中所得国の罠の水準である10,000USDの壁を突破しております。

「中所得国の罠」とは、多くの途上国が経済発展により一人当たりGDPが中程度の水準(中所得)に達した後、発展パターンや戦略を転換できず、成長率が低下、あるいは長期にわたって低迷することを指す。

(引用:内閣府)

中所得国の罠は過去30年でシンガポール、香港、韓国が突破してから突破出来ておらず久しぶりの快挙を成し遂げようとしています。

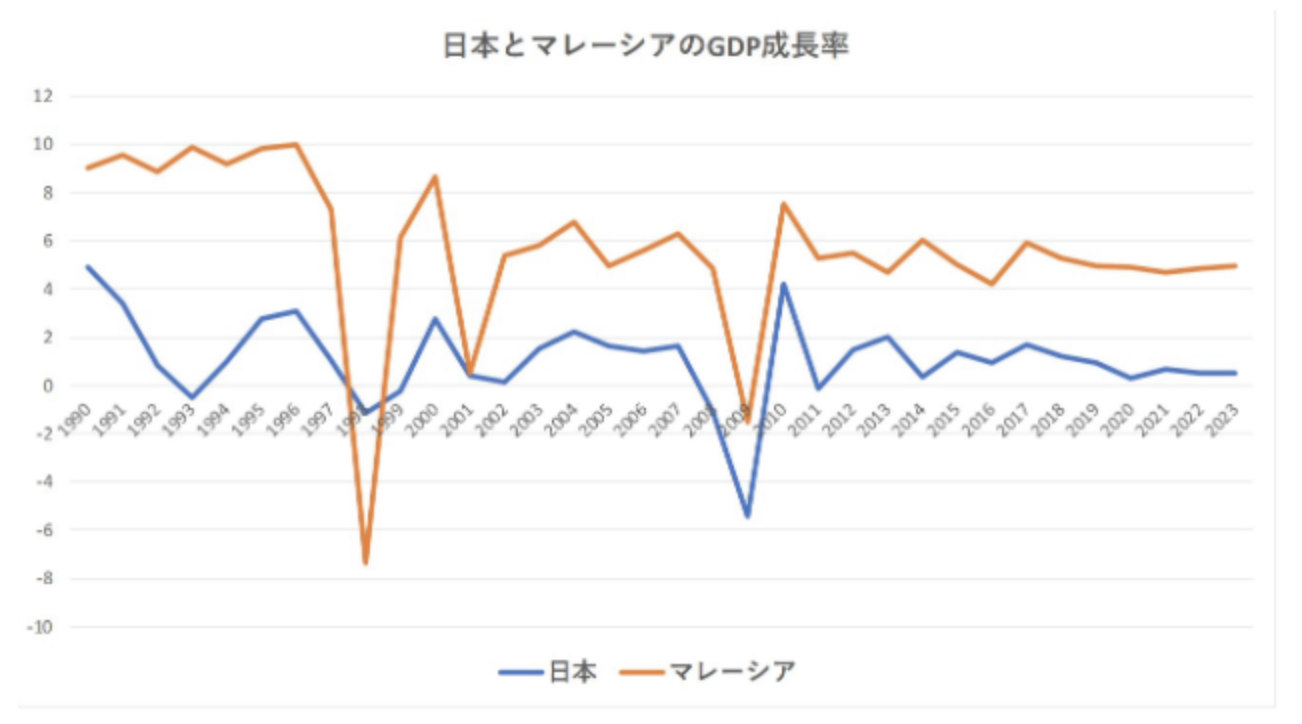

それでは日本とマレーシアの1990年からの成長率の差を比べてみました。

近年は僅かに下落気味ではありますが、アジア通貨危機の時を除いて一貫してマレーシアが高成長を成し遂げています。

中所得国の罠の水準を超えて成長をしてきています。

確りと労働集約型の産業から高付加価値の産業構造に切り替えが出来ていることが想定されます。

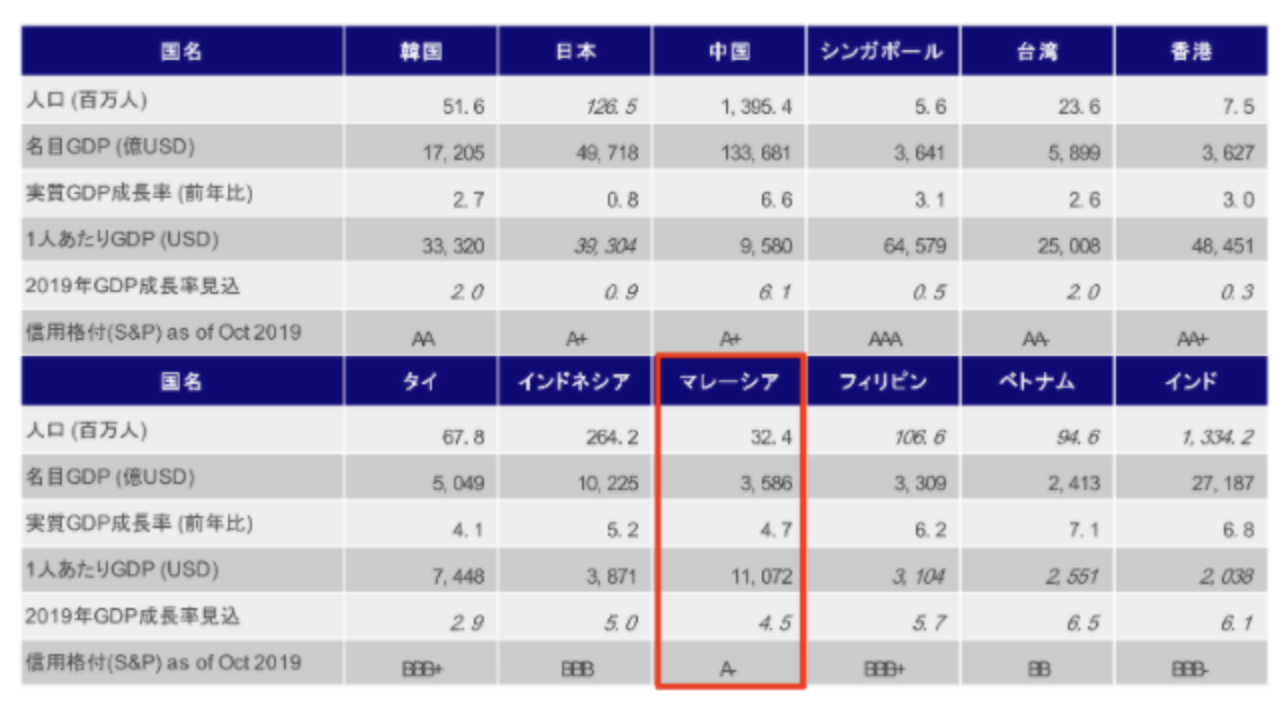

STOP 現在のマレーシアの経済水準を他のアジア諸国と比較

結局のところ現在のマレーシアってどれくらいの実力なのか?とイメージしにくい方もいらっしゃると思います。

そんな方の為に以下の他のアジア諸国との比較図をご覧ください。

人あたりGDPは日本や韓国、台湾に比べるとまだまだという感じです。

東南アジアでは特殊なシンガポールを除けばぶっちぎりの水準ですね。

ある程度成長をしている段階です。

日本や韓国よりは高いですがベトナムやフィリピンといった今後爆発的な成長が予想される国に比べると低い成長率ということになります。

今後のGDPの成長可能性を人口の側面から分析する

新興国における成長の源泉は人口の増大です。

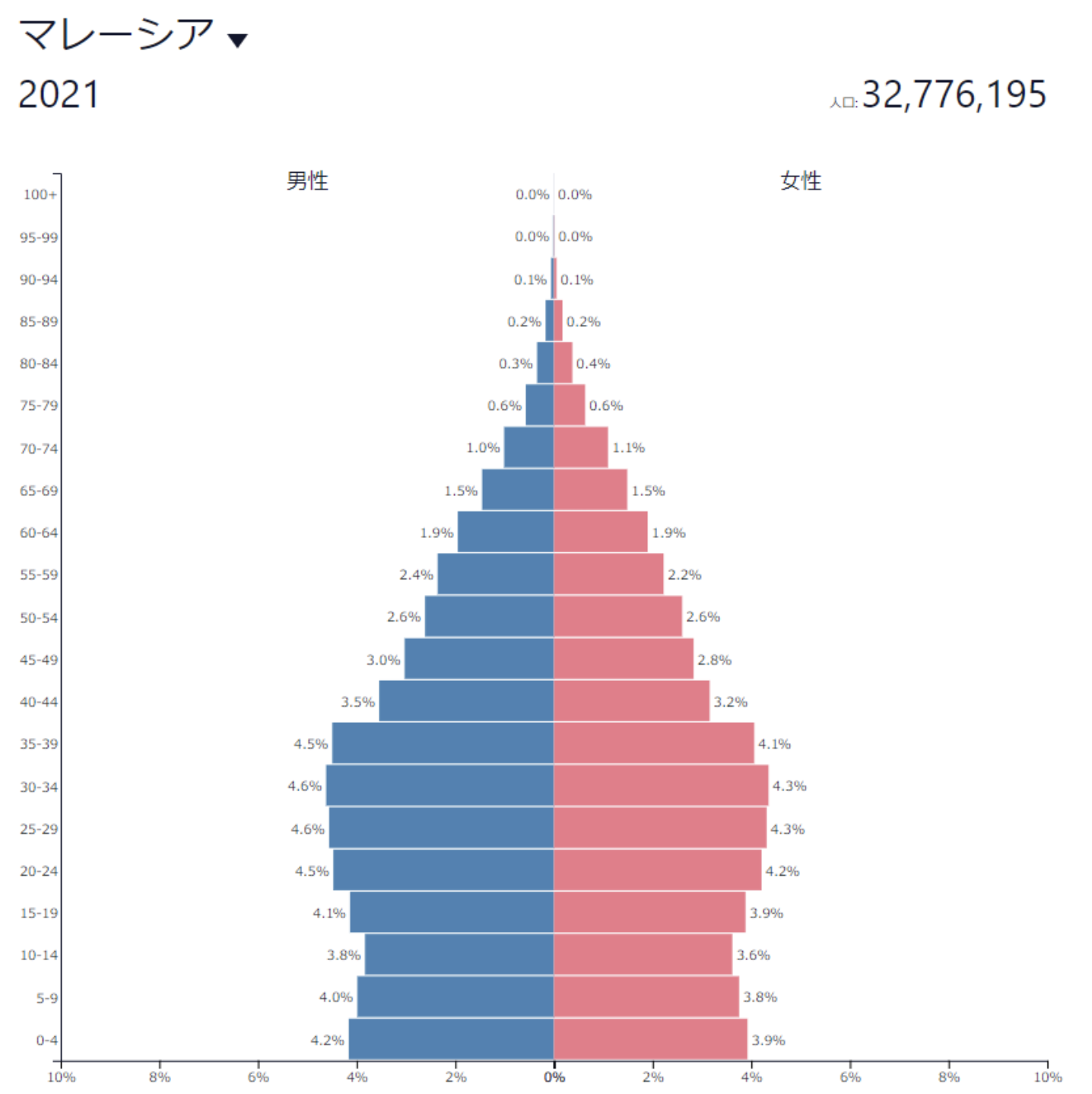

まずはマレーシアの現在の人口ピラミッドをご覧ください。

マレーシアの現在の人口ピラミッドを日本に当てはめると1980年の人口ピラミッドと重なります。

綺麗なピラミッド型ではありませんが、依然として労働人口が拡充する形で人口が増大していくことが見込まれます。

因みにマレーシアの人口が最大に達するのは2065年頃で、総人口は現在の3150万人から4000万人程度まで増加します。

人口減少前に日本と同様に高齢化社会が到来します。

人口増加による経済成長はもう少し前に止まることが想定されますが、しばらくは人口面での負の影響はなさそうですね。

マレーシアの経済構造を産業面から分析する

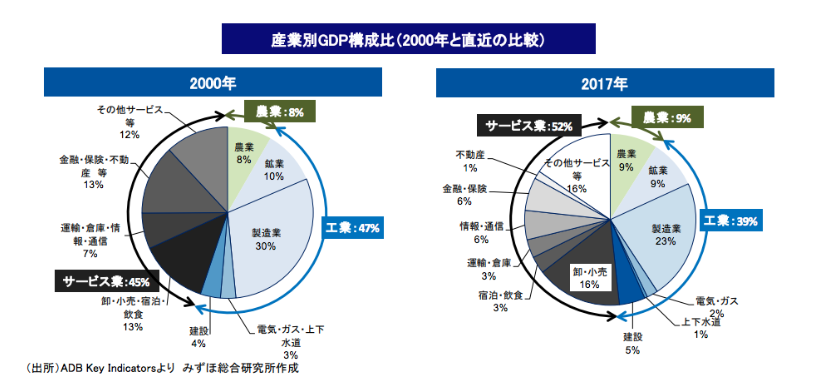

先進国に向けて快進撃を続けているマレーシアの産業構造の変遷をご覧ください。

既に中国が大躍進を遂げたように低賃金を売りにして外資を誘致して世界の工場としての地位を担う水準ではありません。

その為、高付加価値産業であるサービス業(=第三次産業)の割合を高めていっていることが見て取れます。

実際成長を索引しているのはサービス業が中心となっております。

確りと高付加価値産業中心の経済構造への変容がなされつつあるということが出来ますね。

参照:ニッセイ研究所

マレーシアの経済構造を需要面から分析する

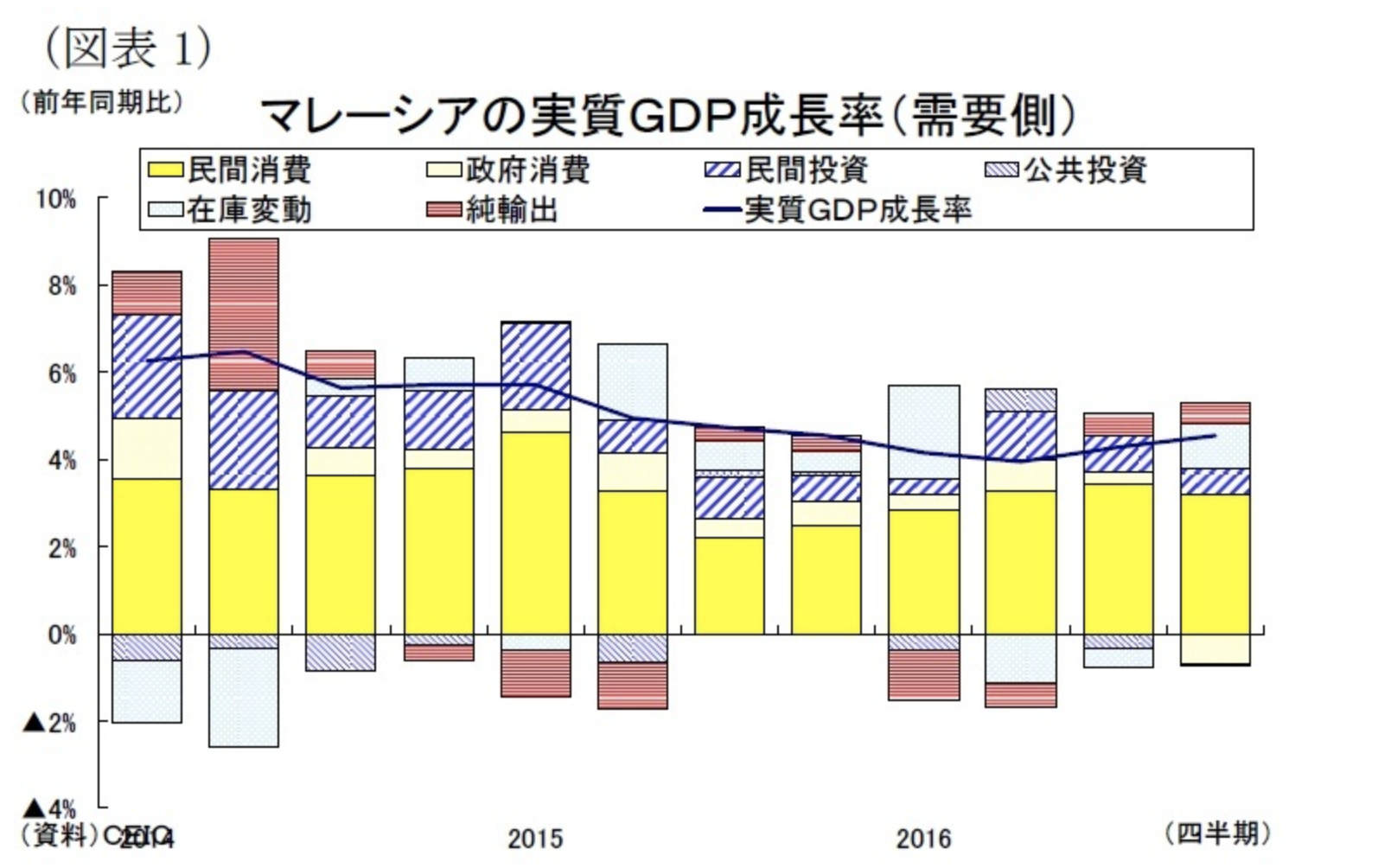

GDPは支出面から以下のように五つの要素に分解されます。

GDP = 個人消費 + 政府支出 + 固定資本形成(=投資) + 純輸出 (=輸出-輸入)

個人消費というのは国民が消費した総額なので、国民の需要がどれだけあるかという最も重要な構成要素になります。

米国や日本のような安定した先進国では60%~70%を個人消費が占めています。

先進国では国の経済の根幹は国民の消費需要であるという構造になるのです。

一方新興国では新たな投資需要が旺盛なので投資の割合が大きくなりがちです。

しかし、中国のように投資の割合が40%を超えてくると過剰生産能力・過剰債務を抱える結果となるので注意が必要な水準になります。

マレーシアは現在個人消費(55%)、政府支出(13%)、投資(26%)、純輸出(6%)という構成になっております。

日本は個人消費(63%)、政府支出(18%)、投資(26%)、純輸出(18%)、純輸出(1%)となっており比較的似た構造と言えます。

中国では投資が40%と非常に投資に偏ったバランスの悪い構造をしているのと比べると安定した構造であるということが出来ますね。

マレーシアのGDPは現在も個人消費を中心に成長を行っていることが読み取れます。

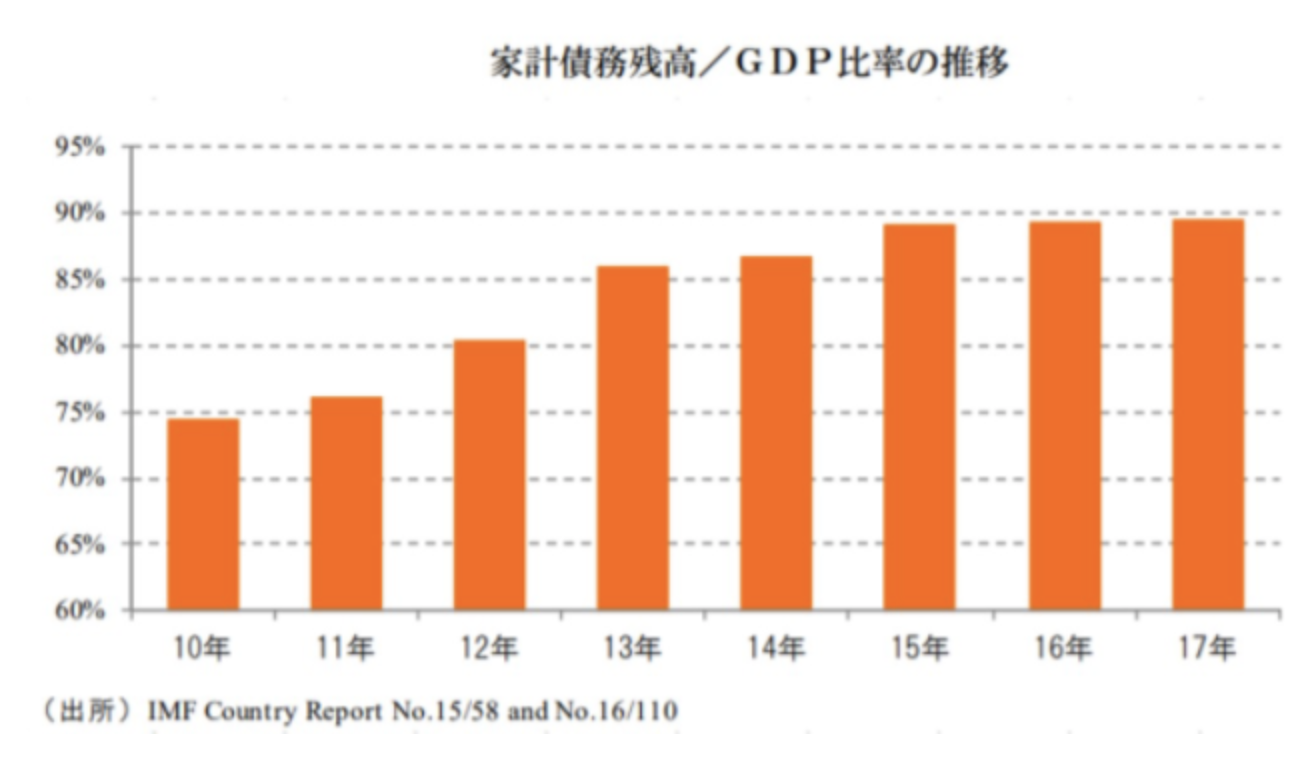

しかし、懸念点もあり現在家計の負債が年々急増しておりGDP比で90%に達しています。

債務負担が多いつまり、家計の借金が大きくなればなるほど当然節約志向となり個人消費は落ち込んでいくことが予想されます。

現在の水準で個人所得が伸びていくことには疑問をもった方がよいでしょう。

マレーシアの貿易を解剖する

マレーシア経済において貿易の占める割合は6%と少なくなっています(基本的に少ない)。

貿易を行うには貿易商品の産業に関わる人の所得、投資に関わってくるので経済全体に影響してくる項目になります。

日本でも純輸出は1%未満のGDPしか占めていませんが、メーカーの設備投資、従業員の給与等を考えると非常に大きな影響を持っています。

マレーシアの輸出入

マレーシアの輸出額は電気・電子部品が40%を占めております。

しかし、これは先進諸国が電子関連企業の生産拠点をマレーシアに置いていることが要因となっています。

高付加価値産業が芽吹き始めていることが分かります。

マレーシアの輸入も輸出同様電気・電子製品の原材料の輸入が大きなシェアをしめています。

参照:JETRO

国別の輸出先では隣のシンガポール、中国、日本、米国で5割近くを占めています。

輸入の国別シェアもシンガポール、中国、日本、米国で5割をしめますが、中国の割合がどんどんと増していることが分かります。

マレーシアの財政

新興国においては財政懸念が高まると、株式や債券市場から資金が引き上げられる可能性があるため、財政状況は非常に重要になってきます。

マレーシアの財政について掘り下げていきましょう。

最近のニュースからみる不安なマレーシア財政

先日日経新聞でマレーシア財政についての懸念が示された記事が日経新聞で紹介されておりました。

マレーシアの債務が公表値を大幅に上回る規模だとわかり、マハティール新政権は新たな課題を抱え込んだ。財政再建のため高速鉄道計画などの見直しを迫られる可能性もある。財政の健全性をはかる基本情報の信ぴょう性が揺らぎ、海外投資家による資金引き揚げも懸念材料となる。

<中略>

マハティール氏が率いた希望連盟は総選挙のマニフェスト(政権公約)で、消費税の廃止や高速道路の無料化、燃料補助金の復活を掲げた。これらはいずれも財政の悪化につながる政策で、市場関係者からはリスクも指摘されていた。

実際、新政権の発足直後に歳入の2割弱を占めていた消費税の廃止を決めると、「徴税の基盤が縮小し、財政の健全性を損なう」(格付け会社ムーディーズ・インベスターズ・サービス)

(引用:2018年5月23日の日経新聞)

マレーシア債務の深刻さ

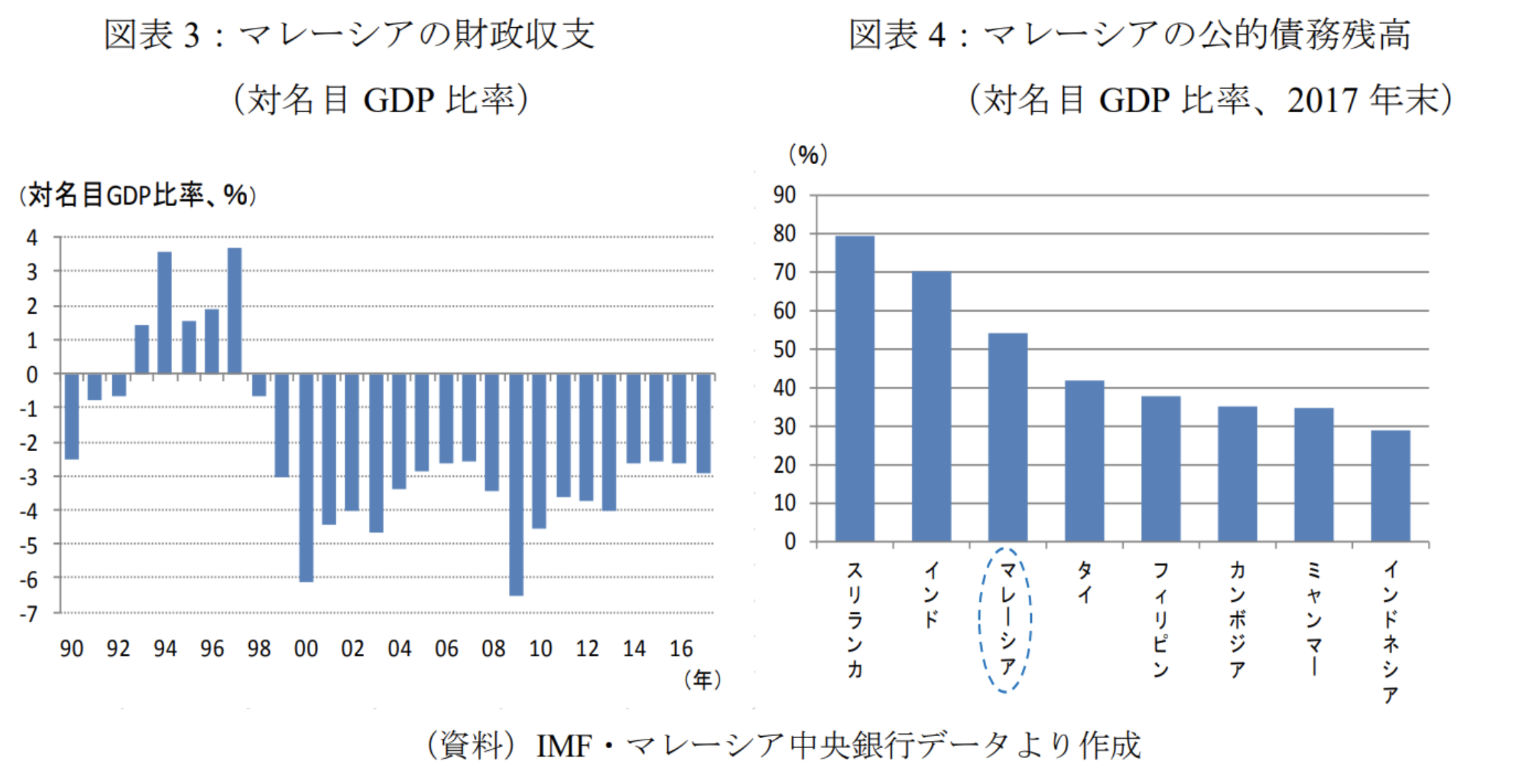

財政収支は常にGDP比▲3%~▲4%で他のASEAN諸国と比べて債務比率が高くなっています。

その結果として累積債務は対GDP比で60%となっています。

確かに他のASEAN諸国と比べると、高いですが200%を超える日本と比べると大したことないように思えますね。

しかし日本は家計が1800兆円という資産を保有しています。

現状は日本政府の債務を家計がほぼほぼ負担しており外国人があまり国債を保有しておりません。

つまり、親(国)が子供(国民)から借金をしており、日本国内(家庭内)で借主と貸主がいるという状況なのです。

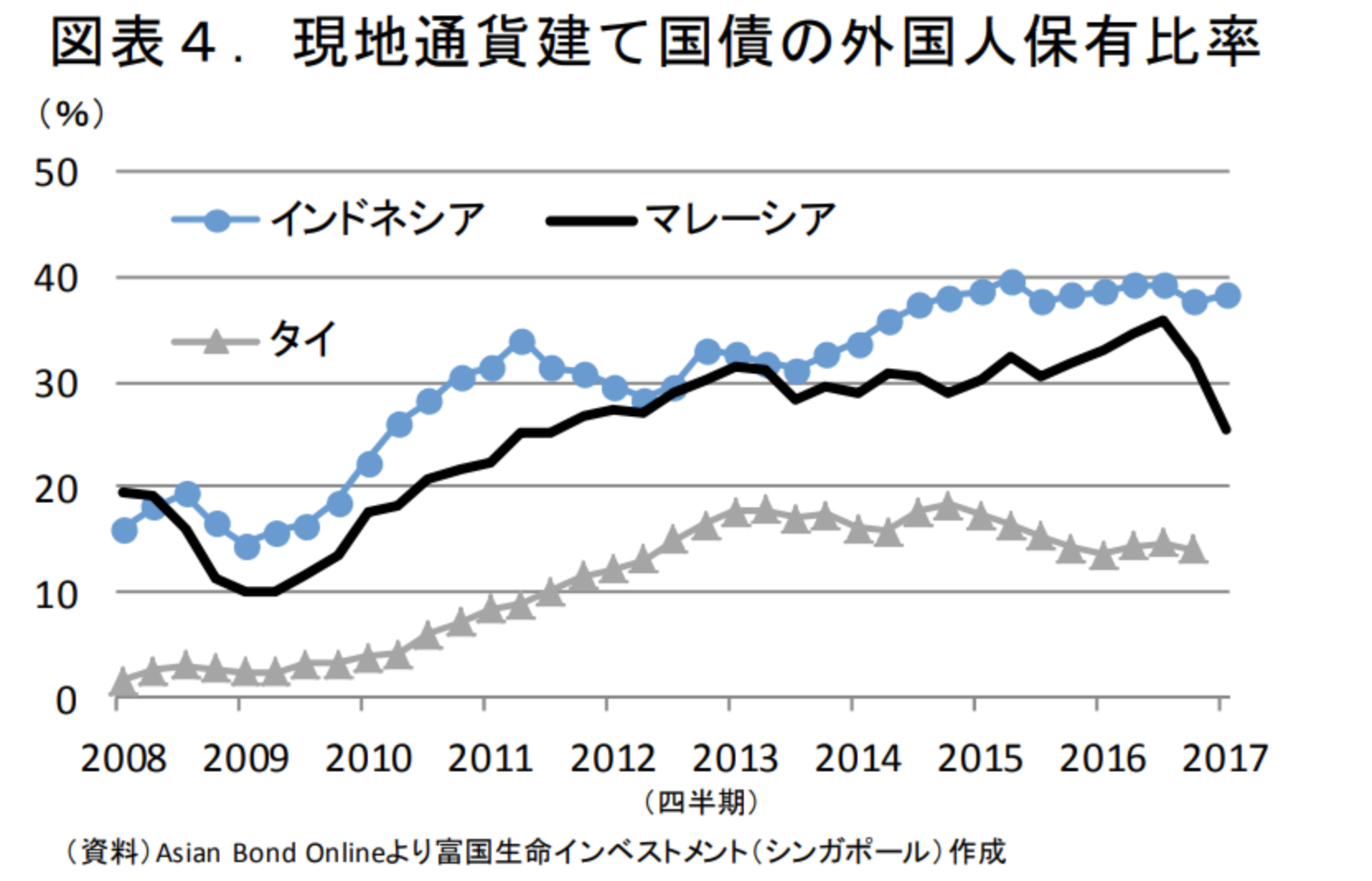

しかし、マレーシアでは先程見てきた通り、家計が重い負債を背負っている為に国債を国内で消化できず外国人の資金に頼らざるをおえないのです。

結果としてマレーシア国債の外国人保有比率は30%程度と非常に高い水準になっています。

直近の保有比率は為替安定化の為の中央銀行の規制強化による海外資金の流出が要因となっていますが、依然として高水準です

高い外国人保有比率は、危機発生時に国債が売り込まれるリスクを抱えています。

国債が売り込まれると、国債の金利が上昇しますので当然毎年の歳出が急拡大します。

結果として財政破綻懸念が台頭して通貨安を伴う強烈なインフレが発生してしまうのです。

通貨安が発生した時点で投資成績は為替損を被ることになりますし、財政破綻懸念があれば海外の資金が引き上げられるので株価自体も下がります。

更にインフレを抑えるために中央銀行が金利を引き上げるので、一段と景気は冷え込むというトリプル安(株安、債券安、通貨安)が発生してしまうのです。

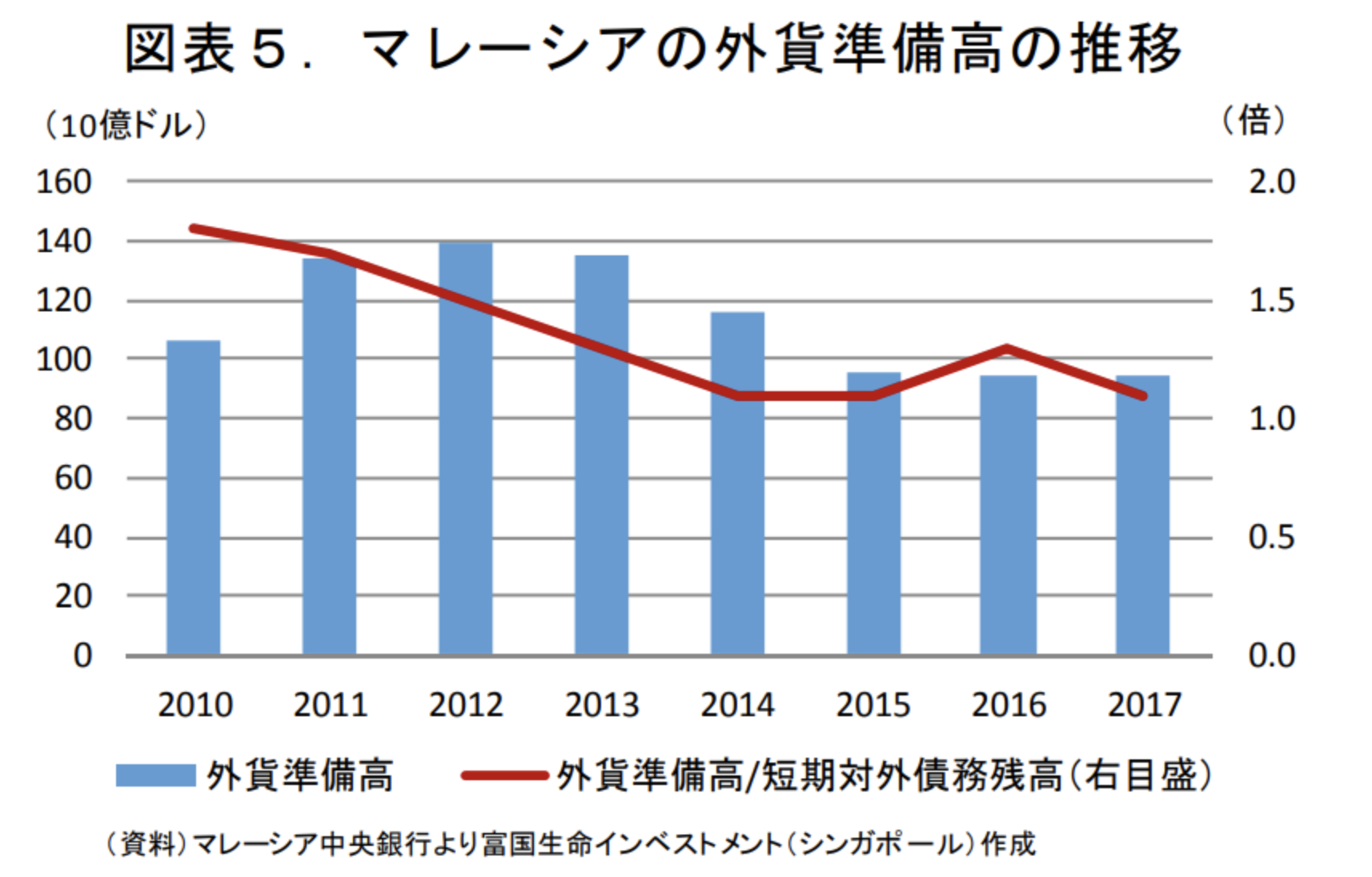

一方、外貨準備残高は短期債務の110%の水準です。

脆弱ではありますがまだ管理可能な水準であるとみることが出来ますが、減少傾向なのは懸念されるところです。

まとめ

マレーシアの経済は中所得国の罠を抜けた水準で安定して成長を実現していますが、他の成長率が高いASEAN諸国と比べると成長率は鈍化しています。

サービス業へのシフトが進み高付加価値産業への移行は進んでいますが、高い家計の負債によって個人消費が今後伸び悩むことが想定されるのが問題点。

また財政問題は深刻でこのままの状況が続けば財政破綻懸念により資金流出が続きトリプル安が訪れる可能性もあります。

- 先進国の仲間入り間近のマレーシア株は停滞気味?株価指数とおすすめの銘柄を徹底分析。

- 実力に比して割安に評価されているマレーシアリンギット為替相場!今後は再評価が進むか?