現在のモディ政権は安定政権で、政策実行力もあり更に経済成長力は文句のつけようのない、

今後最も成長していく国の一つとして非常に有望な国であることが分かりました。

一方、財政はモディ政権下で改善はされてきてはおりますが、徴税システムが不完全で

国民から税を十分に徴収できていないこともあり、赤字が続いており新興国にしては高い

政府債務がGDP比70%となっているので、今後利払い費の増加でインフラ投資が抑制されるのではないか、

という懸念が出てきていおります。

今回は新興国株投資を行う際に欠かせない、為替の分析をしていきたいと思います。

いくら経済が順調で株式市場も現地通貨建で増加したとしても、為替が大幅に下落してしまっては、

日本円建てではマイナスになってしまっては意味がないですからね。

Contents

インドの通貨ルピーと通貨制度

まずはインドルピーとは何なのか?

どのような通貨制度を敷いているのかを見てみましょう!

インドの通貨ルピー

現在のルピーの基になったものは16世紀前半(関ケ原以前笑)にシェール・シャーによって発行されたものが起源です。

東インド会社でも使用されて、以前の銀本位制から金本位制への転換がなされる中で大幅に下落して、

19世紀のインド経済に打撃を与えたりという紆余曲折を経ながら現在のインドルピーとして定着しました。

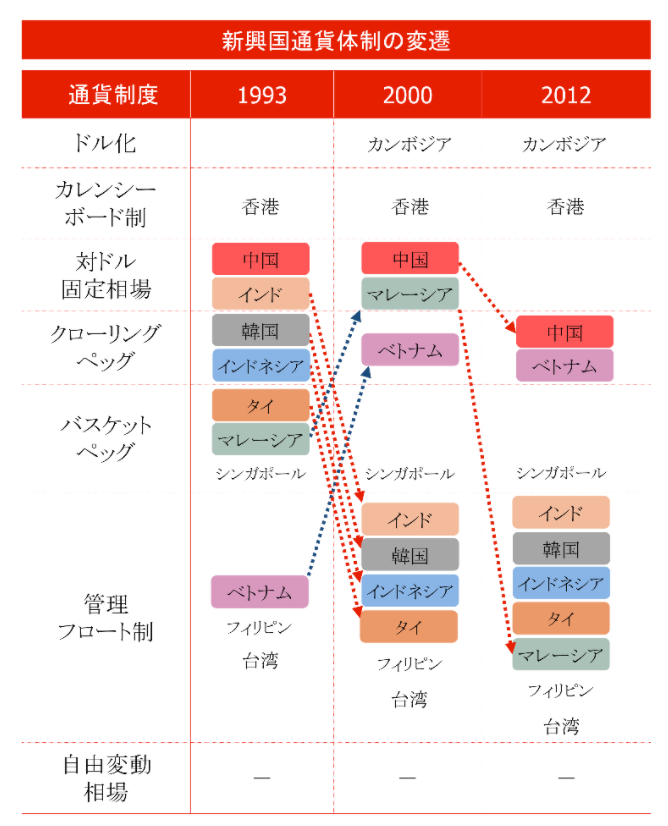

インドの通貨制度

通貨制度とは、為替レートが政府によって統制されているか、市場原理にまかされているかということです。

ドル、ユーロ、円、英ポンドのような主要通貨はもちろん、市場原理にまかせる変動相場制です。

新興国では主にある一定の変動は許容しながらも、レートの変動が激しい場合は介入しますよという

管理フロート制を敷いているのですが、インドも管理フロート制です。

特段、特殊ということもありません。

コラム:高額紙幣の廃止

インドの貨幣経済の大事件が2016年に発生しましたので、Coffee Breakとして紹介します。

高額紙幣禁止の概要

2016年11月8日にインド国民に衝撃が走りました。

モディ首相がTV演説で500ルピー(約800円)と1000ルピー(約1600円)の紙幣を無効とする発表しました。

二つの高額紙幣はなんとインドで発行されている紙幣の送金額の86%を占めるのですが、

わずか発表から4時間後に無効にするという超大胆な政策を行いました。

当然経済は大混乱で、私のインドに赴任している友人は現金不足で深刻な思いをしたみたいです。

想像してみて欲しいのですが、1000円札、5000円札、1万円札の使用禁止ですとなれば、大混乱ですよね。

無効になった紙幣は銀行で新紙幣に交換可能なのですが、長蛇の列で交換するにも一苦労だったそうです。

では、何故このような政策に踏み切ったのでしょうか。

何故モディ政権は高額紙幣を禁止にしたのか?

実はこの政策、国民からあまり批判されていないのです。

インドの野党も政策は理解できるが、やり方が横暴であると批判するにとどまっているのです。

高額紙幣廃止の理由は主に二つです。

一つ目はインドのGDPの2割を占めるといわれる地下経済のあぶり出しです。

統計上表れないブラックマネーが流通し、汚職、不正蓄財、貨幣偽造といった問題となっていたので、

高額貨幣流通を禁止することにより、これらのブラックマネーをあぶりだそうとしました。

もう一つは現金経済からの脱却です。

なんとインドでは半数の国民が銀行口座を保有しておらず、

デビットカードやクレジットカードの保有率は2割以下に留まるとされています。

社会給付も現金で給付され、給付の過程でピンハネされることも大きな課題となっていました。

新貨幣への交換時に国民の銀行口座開設をすすめ、社会給付を直接行うと共に。

収入を把握し課税基盤を強化し、経済を効率化するという目的もはらんでいたのです。

短期的には劇薬となりますが、長期的にみると間違いなくポジティブな政策ですね。

目先の人気を恐れて必要な政策を実行できない日本政府とことなり、モディ首相の手腕は特筆に値するといえるでしょう。

インドの金融政策

現在世界の中央銀行ではインフレ率を政策目標にしている所が多いです。

インフレとはモノの価格がお金の価値より相対的にどれだけあがるかということです。

例えば、100円で買えていたガムが来年150円に上昇していたら、インフレ率は50%ということです。

なんで経済成長じゃなくてインフレ率なのか?

と疑問に思われた方もいらっしゃると思います。

経済が成長すると、給与が上昇して、結果的に購入できるものが増えて、モノの価値が上がり、インフレが発生します。

つまり経済成長がおこれば自然とインフレが発生するのです。

しかし、経済成長が過熱しすぎるとインフレが大幅に上昇します。

インフレが上昇しすぎると、モノの価格が高くなりすぎて国民の消費が減速し、

逆に深刻な景気後退がおこってしまうのです。

なので経済のかじ取りを行う為にインフレ率を目標としているのです。

先進国では経済成長率が低いのでインフレ率を2%を目標としていますが、

新興国では経済成長率が高いのでインフレ率を4%~6%に設定しています。

インドの中央銀行であるReserved Bank of Indiaでは政策目標を4%に設定しています。

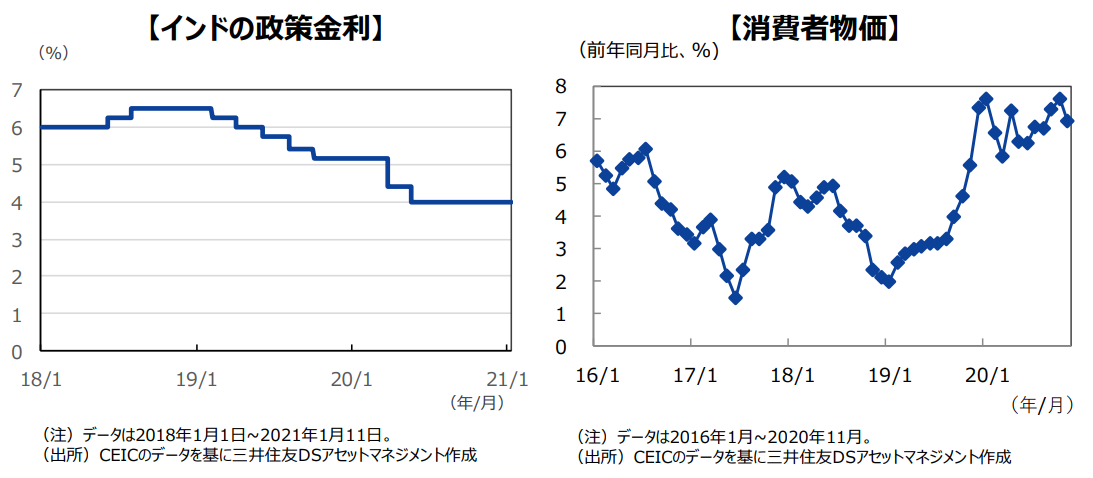

インドのインフレ率

それではインドの中央銀行が政策目標としているインフレ率をみてみましょう。

高額紙幣禁止導入の影響もあり2017年度はインフレ率が2%を割れこむ水準まで落ち込みましたが、

底打ちして上昇基調に転じています。

参照:三井住友DCアセットマネジメント

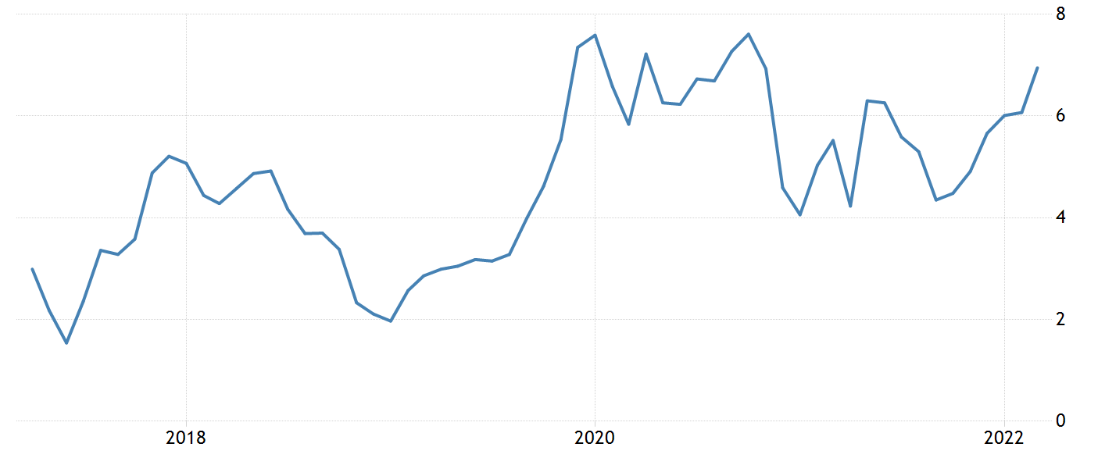

上記のデータには直近のデータは出ておりませんが、インド統計局によると

2020年以降常にインフレ率が、目標の4%を超えてきています。

参照:Trading Economics

インフレの急伸をうけてインド中央銀行RBIは約4年半ぶりの利上げを実施しました。

素早い予防的な利上げを交換してインドルピーの為替レートは堅調に推移しています。

参照:世界経済のネタ帳

インドの国際収支から今後の動向を考える

国際収支は長期的な為替の動向をみるのに非常に重要な要素です。

国際収支というのは海外からビジネスと投資によって、

どれだけお金を引っ張れているのかという指標です。

国際収支はビジネス部門の経常収支と、投資をどれだけ受け入れているかの金融収支に分かれます。

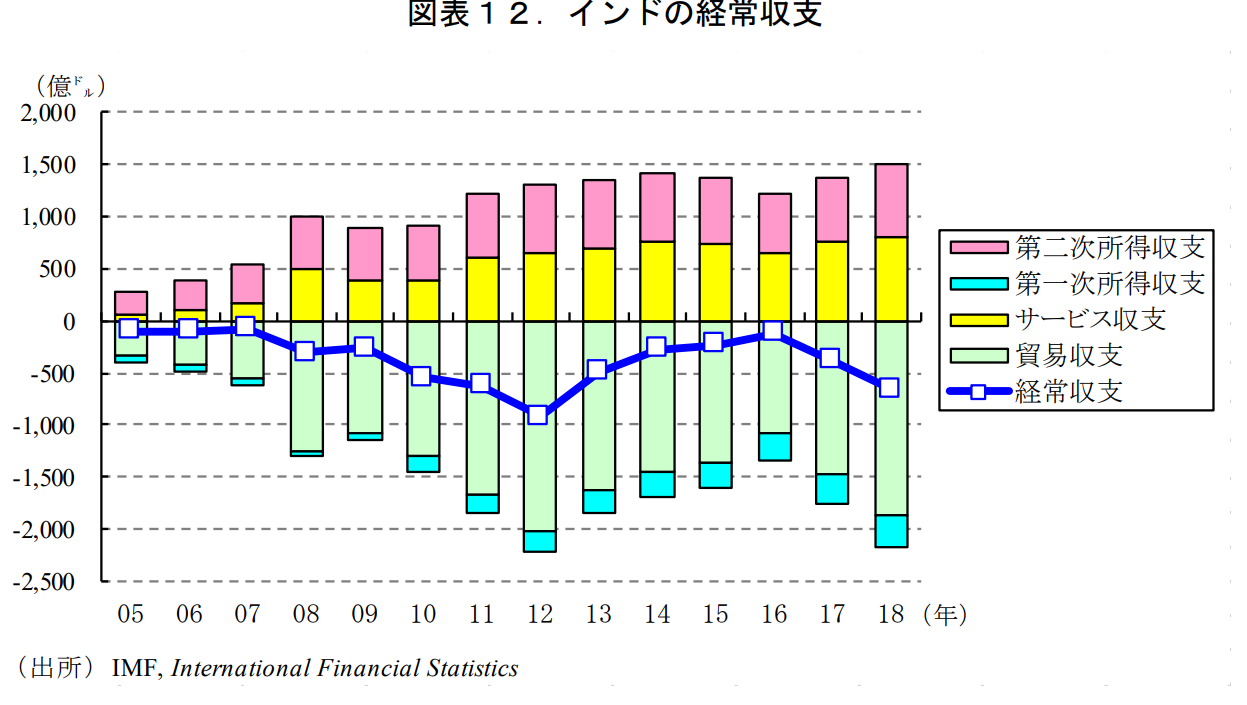

インドの経常収支

以下のインドの経常収支をご覧ください。

経常赤字は縮小して少し前のデータなのですが、ほぼバランスしています。

因みに現在でもほぼ均衡している状況は変わりません。

参照:三菱UFJリサーチ&コンサルティング

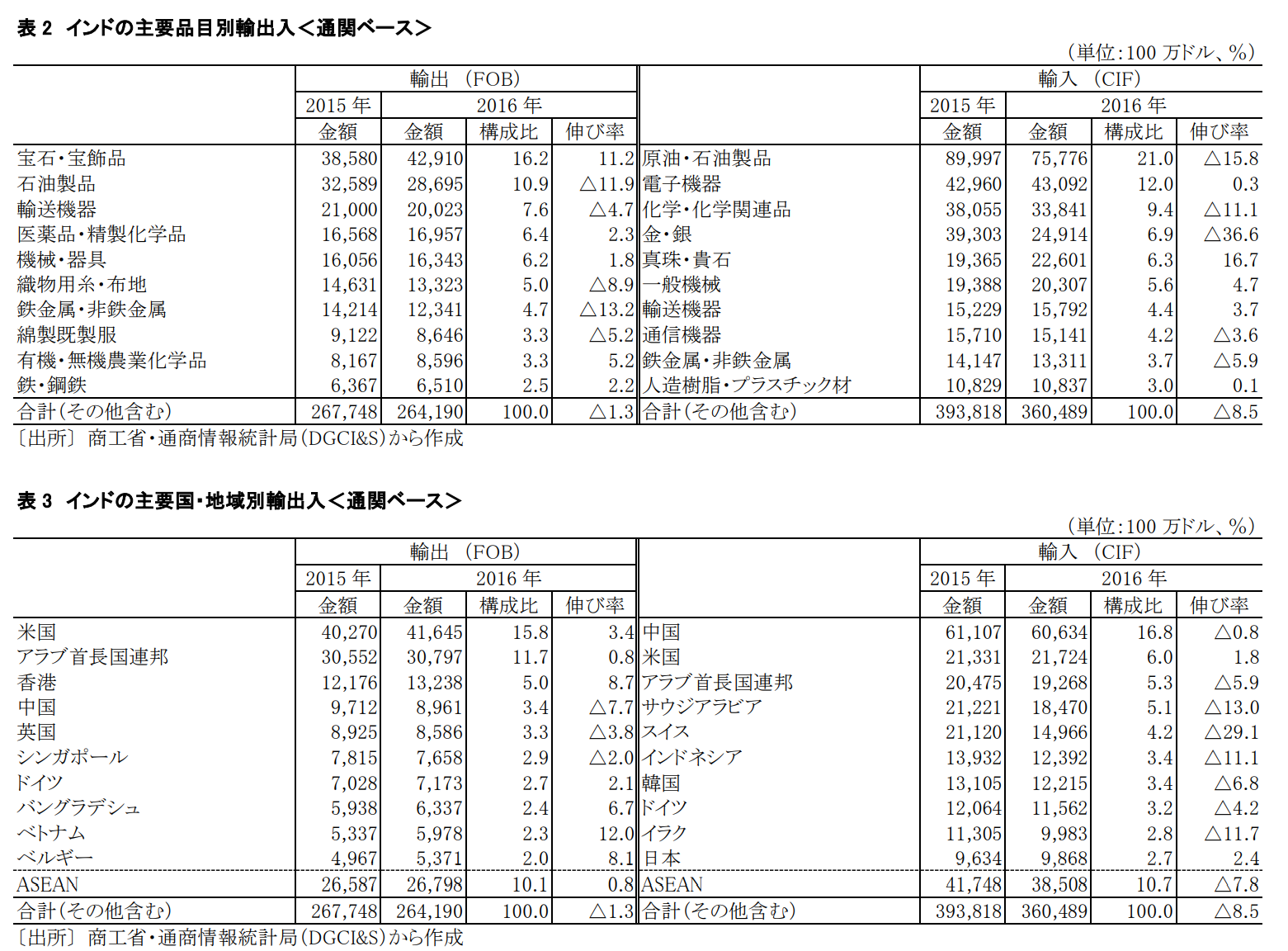

貿易収支というのは分かり易いですが、

輸出から輸入を差し引いたものです。

要は貿易でどれだけ稼いでいいるかということですね。

インドの貿易収支は原油を多く輸入しており、原油価格高騰により貿易収支は大幅な赤字でしたが、

近年は原油価格の下落によって貿易収支は改善してきています。

参照:JETRO

経常収支を支えている経常移転というのは、

海外で労働している出稼ぎ労働の方がインドの家族に向けて送金を行っているものが主です。

またサービス収支は旅行などのサービスの受け取りの総量です。

いずれにしても経常収支は今後経済発展に伴い高付加価値製品の輸出ができるようになれば、

黒字に長期的には転じることが見込まれます。

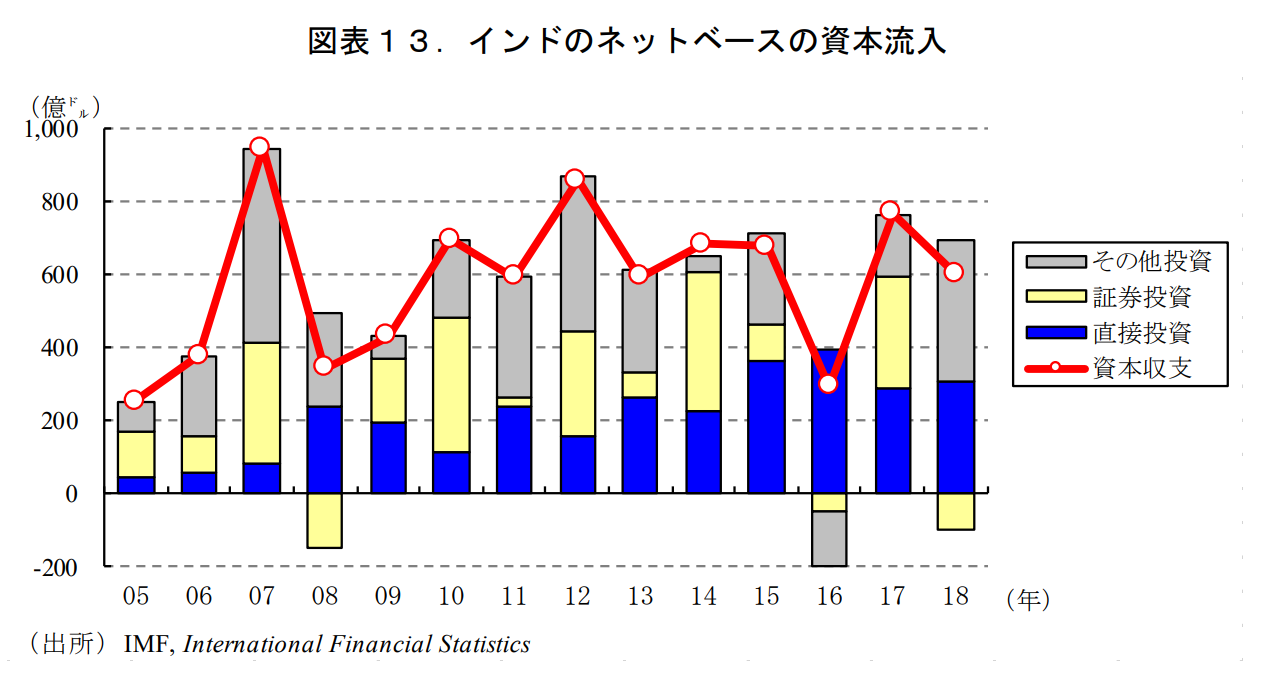

インドの金融収支と経常収支と合計した国際収支

金融収支単体のデータはなかったのですが、

金融収支と経常収支を合算した国際収支のデータをご覧ください。

参照:三菱UFJリサーチ&コンサルティング

経常収支は小幅に赤字なのですが、

やはり誰の目からみても、インドは魅力的な国なので直接投資と証券投資がプラスなので、

国際収支はプラスとなっています。

直接投資というのは実際に海外の企業がインドに進出するにあたり、工場を建てたり、

設備投資を行うことで、

証券投資は読んでじのごとく、株や債券に外国人が投資している金額のことをさします。

つまり経常収支と金融収支を合算してみると海外からお金を引っ張ってきているということになりますね。

海外からお金が入ってくると、結果的に入ってきた外貨をインドルピーに変換する需要が発生するため、

インドルピー高圧力になります。

総括と今後の為替見通し

インドではインフレも上昇してきてインド中央銀行は利上げに踏み切っています。

利上げにより金利が久方ぶりに上昇し、

尚且つ国際収支もプラスとなっていることから、今後はインドルピーの価値が上昇していくことが見込まれます。

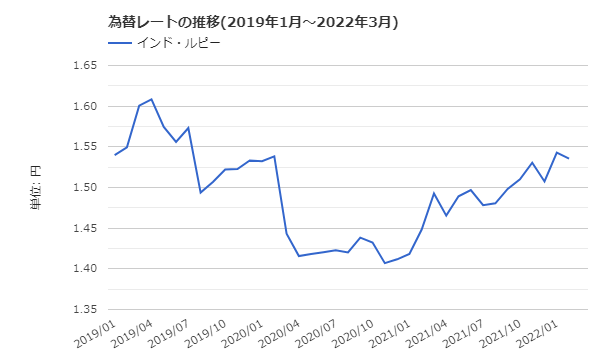

またインドルピー円のレートもここ数年も狭いレンジで安定していることから、

他の新興国の通貨よりは安定性が高いと考えられるでしょう。