コツコツ働いてようやく貯めることができた2,000万円。

普通にサラリーマンをしながら2,000万円の貯金を作るのには大変な苦労が必要です。

中には相続によって突然2,000万円を手にしたという方もいらっしゃるかもしれません。

今回はそんな2,000万円をどう運用していけばいいかについて、私なりの考えを書いていければと思います。

今後日本で起こり得る円安・インフレリスクに備えながらも資産を大きく増やすことが期待できることを意識していますのでぜひご覧になってくださいね。

Contents

資産運用を行う前に考えておきたいこと~日本円建て資産のみを保有することの危険性~

「資産運用」と聞くと真っ先に思いつくのが日本株や国内投資不動産だと思います。

しかし、私は日本円建ての資産のみを保有することは非常に危険だと考えています。

というのも私はいずれ日本は財政か金融政策が原因で、強烈な円安を起点としたインフレが発生すると確信しているからです。

詳しくは以前以下の記事で解説していますのでぜひご覧ください。

- 日本銀行の金融政策からハイパーインフレの可能性を解説。破綻へ向かう金融緩和。

- 【国の借金】日本財政破綻からの「日本円崩壊」に備えた通貨分散の必要性

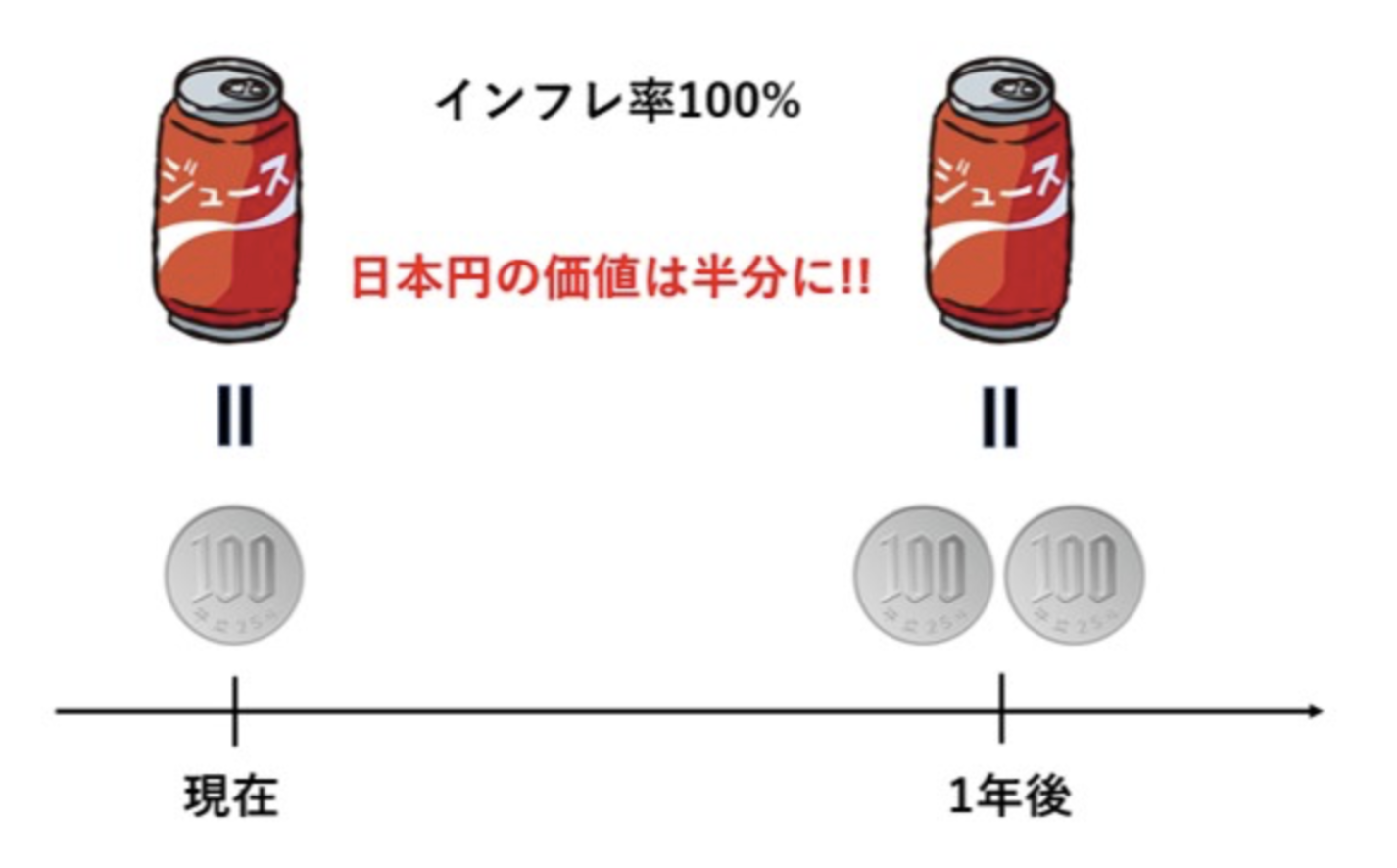

インフレが発生するということは、日本円の価値が減少することの裏返しです。

例えば100円の缶コーヒーが200円になるということは、日本円そのものの価値が半分になったことを意味します。

戦後の日本でハイパーインフレが発生した際には1カ月で100%のインフレが発生しました。

また、今世界で危機が発生している国でも同様のことが起こっているのです。

今後、危機的な財政状況であり持続不能な金融緩和を行っている日本の円建て資産のみを保有しているのは非常に危険です。

つまり、通貨分散を行うべきであると私は考えています。

自分で運用すべき?プロに任せるべき?

いざ資産運用を行うとなった際に、

- 自分で運用すべきなのか?

- それともプロに任せるべきなのか?

という点を悩まれる方は多いと思います。

自分で運用を行う利点としては当然手数料が発生しないことです。

また自分で購入したい投資対象のみに投資できるという利点もあります。

しかし、私のように仕事で投資を行った人間であればお分かりだと思いますが、

自分の思った方向に相場が動くのかを注視するというのは相当な心理的負担を背負うことになります。

また、いきなり大きな金額を投資を行うと損失が発生した時にパニック状態に陥り、

損失額を膨らましてしまうということが初心者にはよくあることです。

従い、今まで投資を行った経験がないのであれば、いきなり自分で運用を行うことはおすすめできません。

まずはプロに任せてみて運用レポートを読みながら少額で自分で練習をしてみるのが良いでしょう。

それではご参考までに私が2,000万円を投資する際におすすめするポートフォリオをご紹介していきます。

おすすめポートフォリオ:中国株ファンド1,000万円、米国債ETF750万円、米国株ETF250万円

まず最初におすすめするのは中国とアメリカへの分散投資です。

低いながらも安定的な利益を見込める米国債と米国株に投資を行いながら、

残りの1,000万円を中国株ファンドに投資を行い利益獲得を目指すポートフォリオです。

通貨分散を行えるのも魅力ですね。

守りのポーション:米国債ETF750万円と米株ETF250万円の組み合わせ

米国債と米国株はそれぞれ補完する動きを行います。

つまり、金融危機が発生するなど株価が下落する局面では債券に資金が流れて債券価格が上昇します。

一方、株価が上昇する局面では株式に資金が流れて株価が勢いよく上昇します。

株の価格の変動の激しさは債券の3倍程度であるため、米国株のポーションの3倍を米国債として組み入れることで値動きの荒さを補完できます。

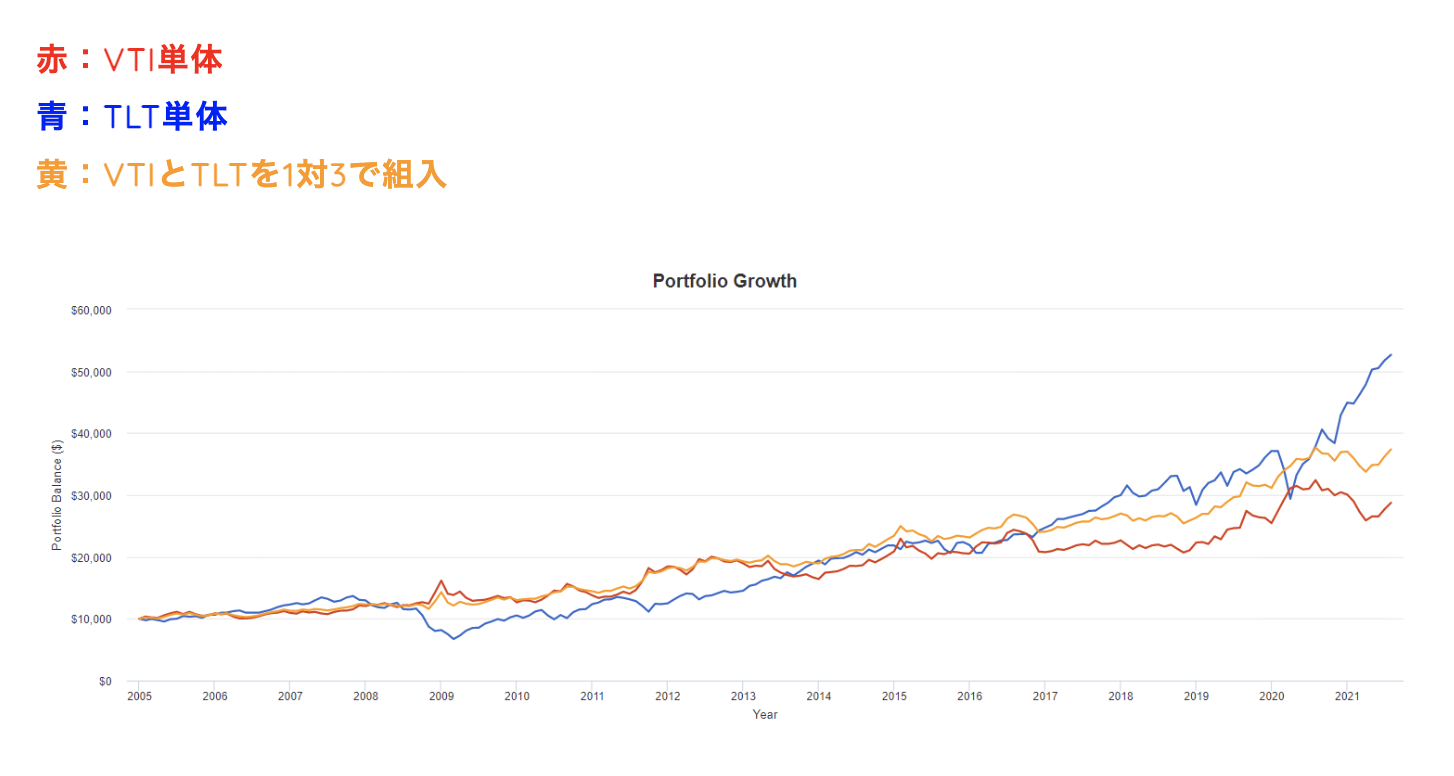

米国株に連動するETFとしては米国株全体の指数に連動するVTIを選びます。

また、米国債ETFは米国20年債に連動するTLTを採用します。

以下はVTI単体、TLT単体、VTIとTLTを1対3で組み入れたポートフォリオの2005年からの値動きです。

株と債券をバランスよく組み入れたポートフォリオでは上昇局面も取りつつ、リーマンショックのような市場下落局面でも下落を回避していますね。

年率8〜10%を目指すのであれば安定しており非常に良い選択肢となるでしょう。

攻めのポーション:中国株ファンドに1,000万円

最初の米国株と米国債を組み合わせた1,000万円はいわば守りのポーションです。

2,000万円といえばある程度の資産ですが、まだ大きな資産というには物足りないレベルです。

そこで残りの1,000万円は攻めのポーションとすることでより資産を増やすことを狙いたいと思います。

私がおすすめする資産を増やすための投資先が「中国株」です。

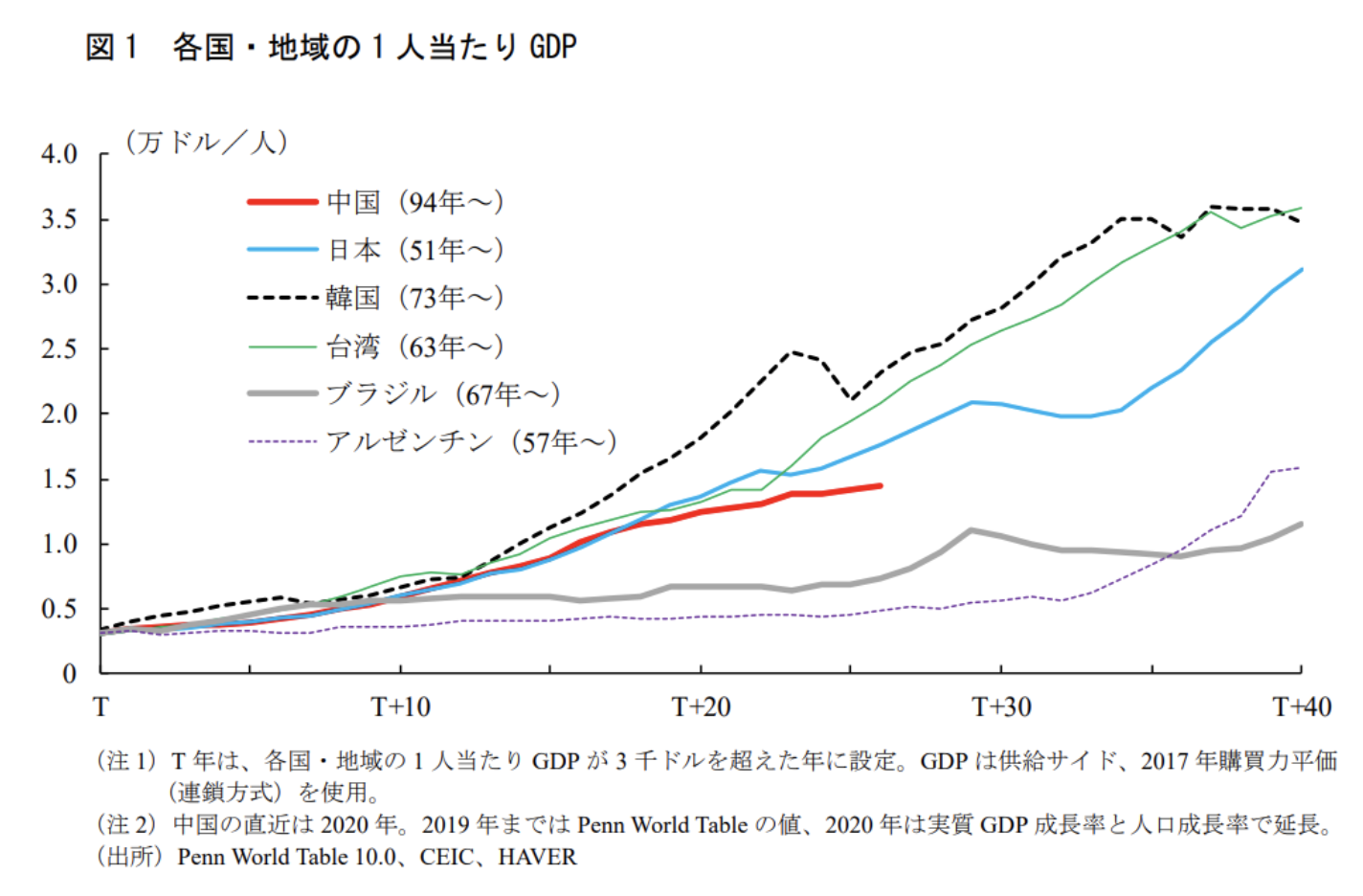

中国はご存じの通り経済が急速に発展しています。

といっても1人あたりのGDP水準では日本、韓国、台湾といった発展した東アジア諸国と比べるとまだまだ低水準です。

つまり成長余地が大きいのです。

さらに、現在の水準は1人あたりGDPで10,000ドルを超えたレベルとまさに日本の1980年代中盤と同水準です。

つまり、日本がバブルを迎える直前と同水準になっており、これからまさに株式市場が急騰することが予見できますね。

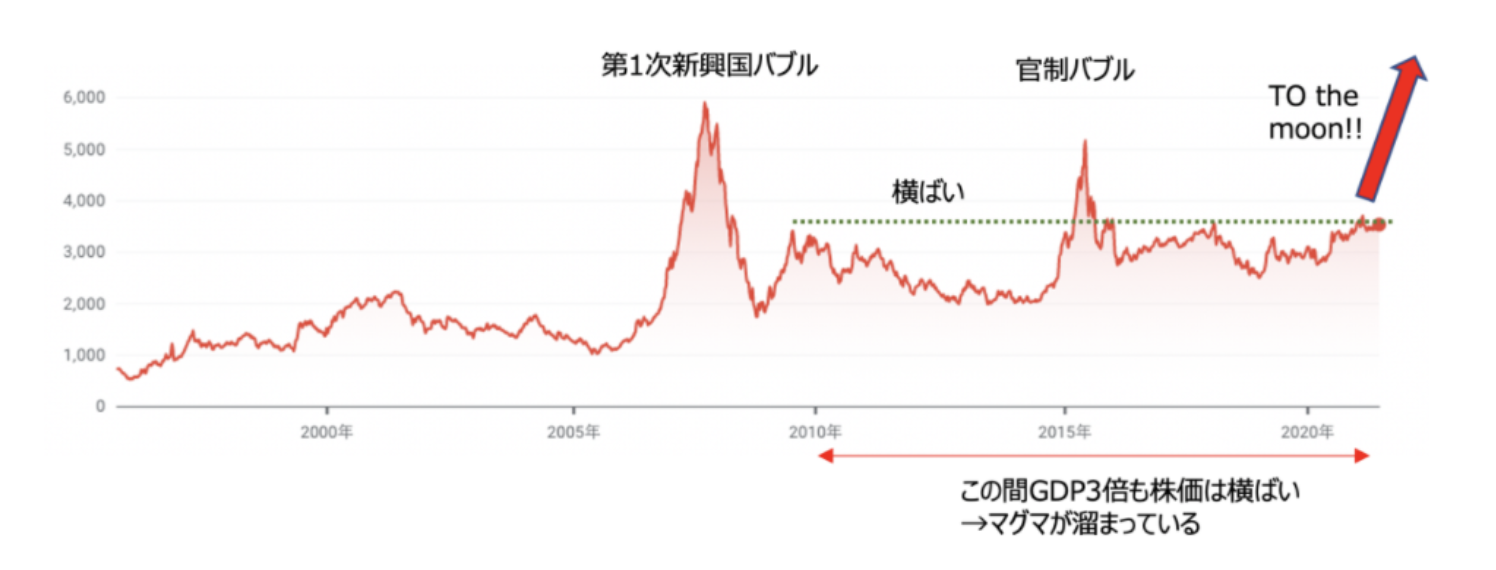

この10年間GDPが3倍になっているにもかかわらず2021年6月時点で上海総合指数は10年前と同じ水準になっています。

つまり、上昇するマグマがたまりきっているということです。投資するタイミングはまさに今だと考えられます。

私は上記のような観点から中国株に注目しています。

そして、私は「オリエント・マネジメント」を通して中国株に投資しています。

理由としては日本の証券会社が販売する投資信託より優れていると考えているからです。

私が「オリエント・マネジメント」が優れていると考える主な理由は以下の3点です。

- 中国の情報に直接アクセスできる香港とシンガポールに拠点がある

- シビアに結果が求められるヘッジファンドである

- 長年ヘッジファンドで結果を出し続けている優秀なファンドマネージャーが運用している

詳しくは以下の記事をご覧ください。

ポートフォリオから期待できる利回り

このポートフォリオから期待できる期待利益は

米国株&米国債50%×期待利回り8% = 4%

中国株ファンド50%×期待利回り20% = 10%

⇒合計:14%

年率14%で2,000万円を運用することが出来れば

05年後→3,850万円

10年後⇒7,414万円

と着実かつ加速度的に資産を増やすことが出来ます。

まとめ

2,000万円というのはある程度まとまった資産です。

しかし、日本の財政状況を考えると今後実質的な価値が減少する可能性もあり、全く十分な量の資産ではありません。

せっかく貯めた2,000万円を安定的に増やし、何の心配もない老後を過ごすためには攻めと守りのバランスが良いポートフォリオを組むことが重要です。

この記事を参考にして1億円以上の資産を目指して運用していきましょう!