先日、アルゼンチンのファンダメンタルズについて記載いたしました。

- ハイパーインフレ・緊縮財政・高金利のアルゼンチン?実際のファンダメンタルズ分析から株式投資の可能性を検討。

基本的なアルゼンチンの経済・政治などを書いてきましたが、この記事ではもう少し踏み込んだ内容を続きとして執筆していきたいと思います。

Contents

アルゼンチンの金利、通貨ペソ急落、IMFに金融支援の前倒し要請・10回目の国債デフォルト(破綻)回避策

すでに過去に9回も国債デフォルトをしているアルゼンチンですが、最近はまた暗すぎるニュースが続いています。

まずはアルゼンチンの直近のニュースをみてみましょう。

2018年5月5日:

アルゼンチンの中央銀行は4日、政策金利を6.75%引き上げ、年40%にすると発表した。

この8日間で3度目となる利上げで、金利の引き上げ幅は計12.75%に達する。

米長期金利の上昇で新興国からの資本流出が始まる中、アルゼンチンの通貨ペソはドルに対して急落しており、通貨防衛のために緊急利上げを余儀なくされた。

2018年8月31日:

南米アルゼンチンの中央銀行は、通貨ペソの急落を食い止めようと、政策金利を60%に引き上げることを決めました。

アルゼンチンの通貨ペソは、国内の経済が低迷する中、経済が堅調なアメリカに資金が流出したり、トルコの通貨リラの下落をきっかけに新興国の通貨を売る動きが広がったりしている影響で急落しています。

30日の外国為替市場でも、前日に比べて10%余り下落し、過去最安値を更新しました。

とんでもないことになっています。

アルゼンチン通貨ペソの急落を食い止めるために、段階的に政策金利を引き上げ、ついに60%に達してしまっています。

これは別記事で紹介したトルコのリラが急落し、新興国全体の通貨を売る動きが世界に広まっており、通貨安を食い止めるための策として、緊急的に政策金利を引き上げているのです。

IMFにマクリ大統領はすでに6月に150億ドルの融資を受け、さらなる金融支援の前倒しを要求するも市場の混乱は続いている状況です。

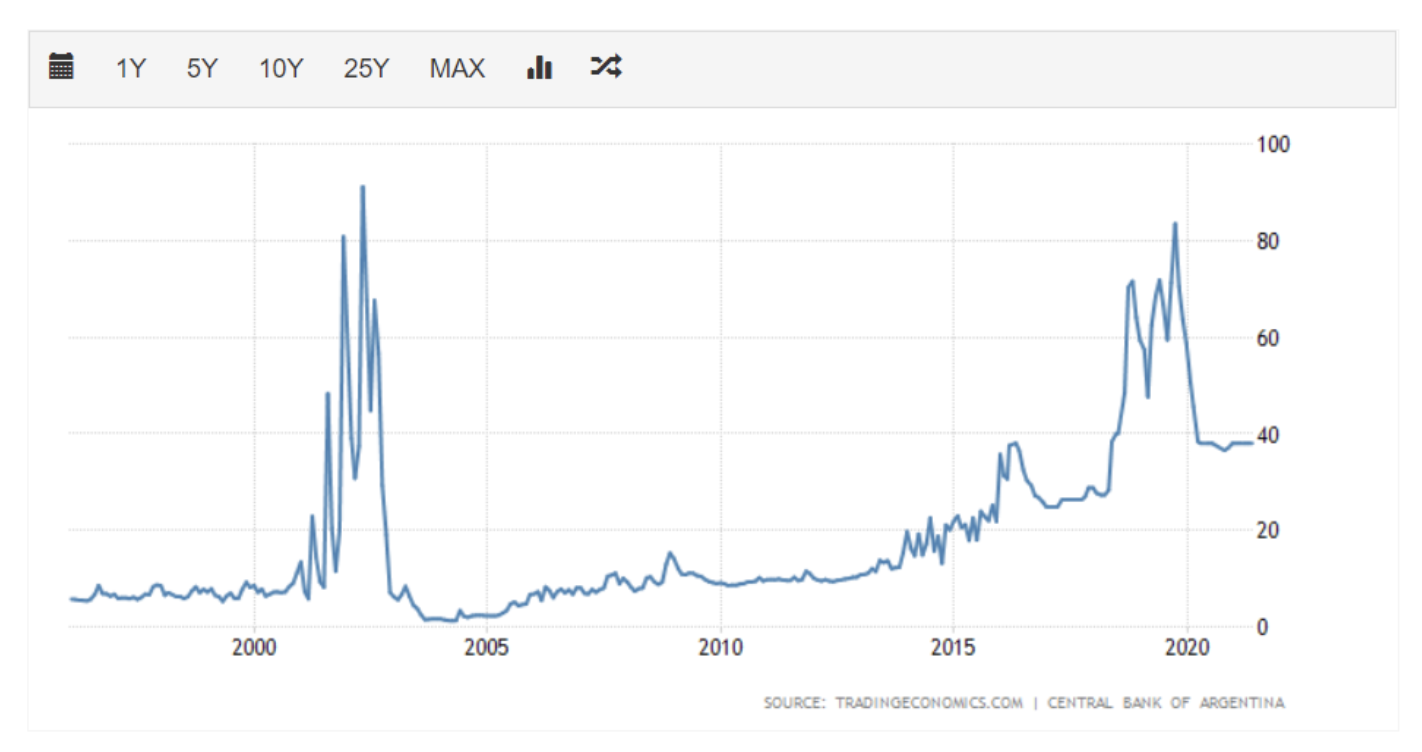

以下は過去からの政策金利の推移ですが、当たり前ですが、ここまで政策金利を引き上げることは例をみない状況となっています。

ペソ売りは止まず、過去最安値を大幅に更新しました。(1ドル=40ペソ)

通貨のドルに対する年初来の下落率はなんと5割です。

アルゼンチンの財政

財政をみていきましょう。

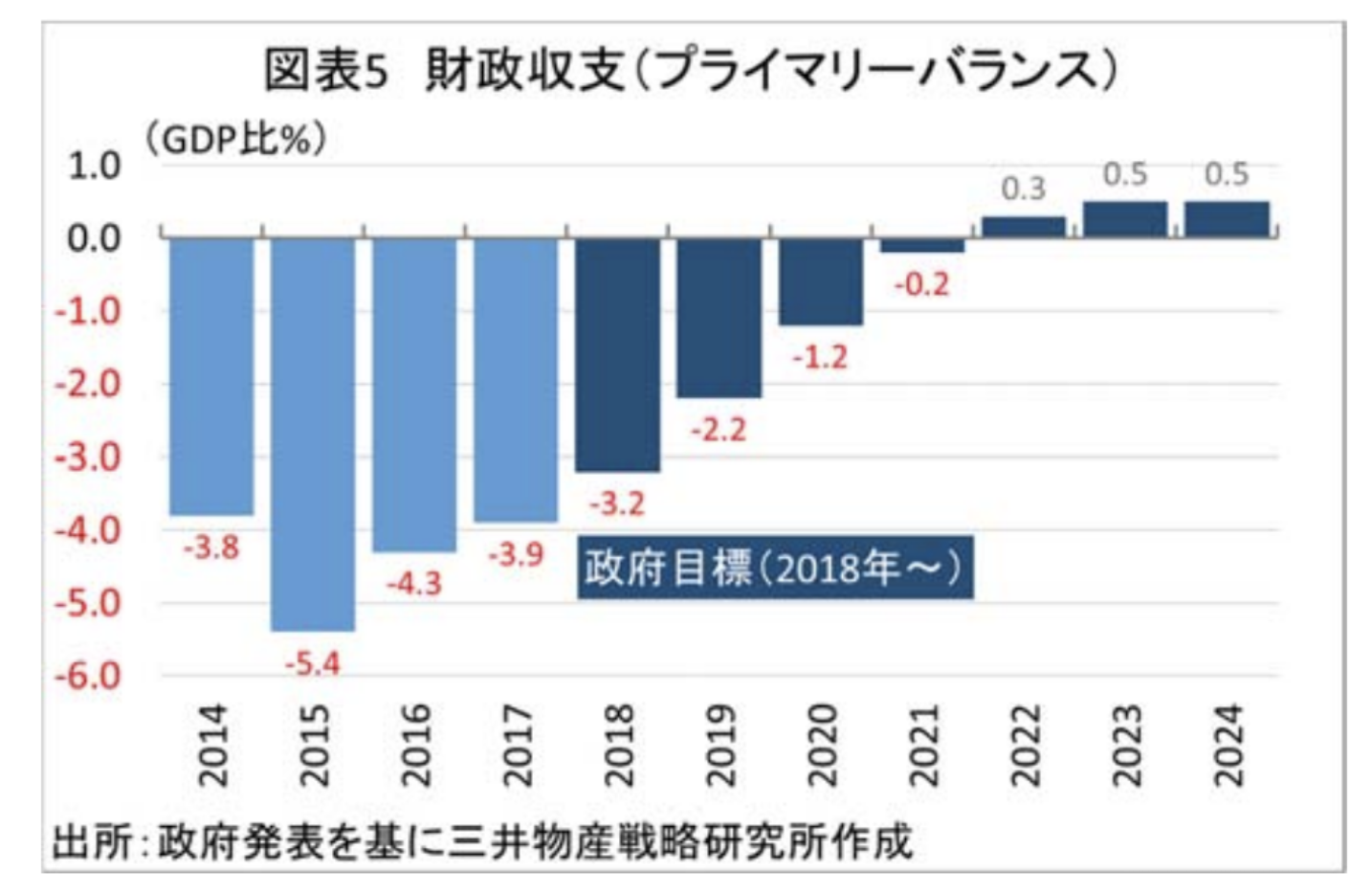

2015年にマクリ大統領が就任してからの2年間着々と財政収支が改善していることがわかります。

黒字化に向けて、アルゼンチン政府は財政赤字を2018年にGDP比3.2%、2019年にはGDP比2.2%と将来目標を設定しています。

2022年のGDP比黒字化を目指しています。

2018年は歳出削減し、燃料補助金(公共料金)、公務員給与が対象となっています。

着々と目標に向かってマクリ政権は走っているように見えますが、

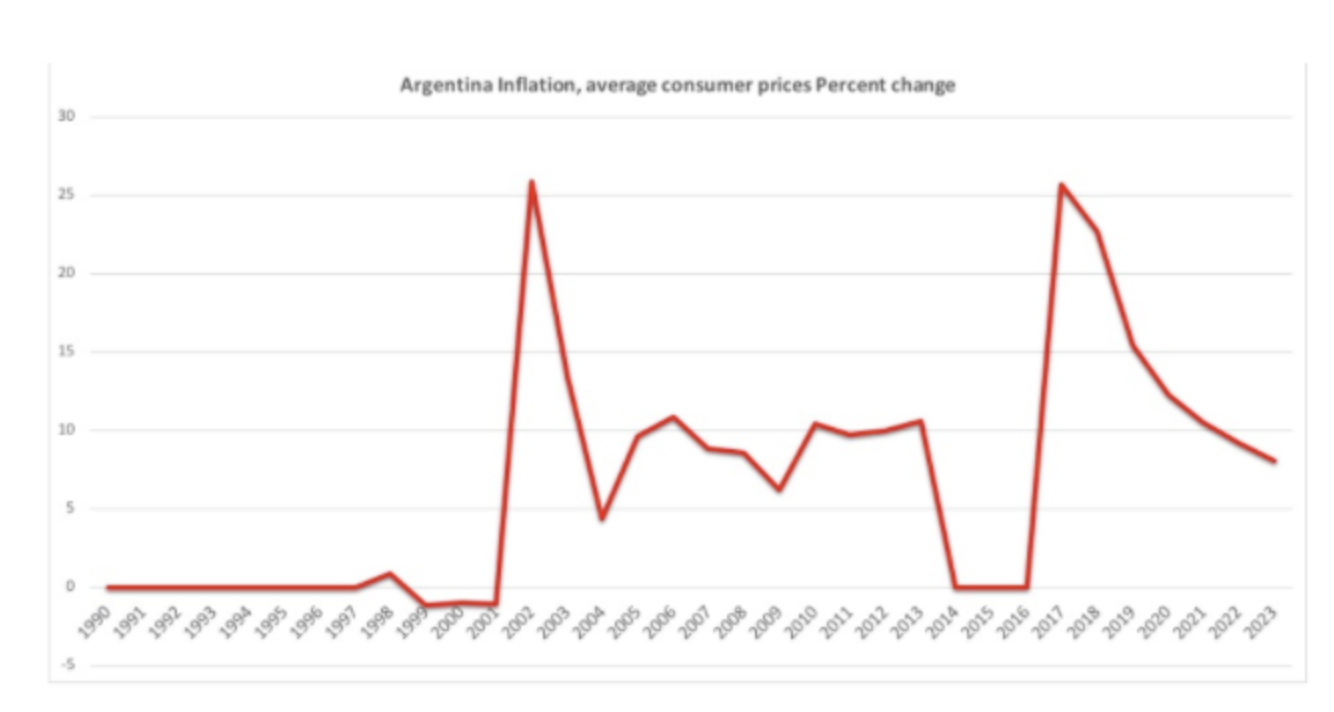

実際は2017年末のインフレ目標は17%だったのが実績は25%に落ち着くなど未達事項もあります。

この他にも年金改革の反対派による抗議デモが起こるなど、

まだまだ政権の政治運営は安定していない点は気になるところです。

アルゼンチンの物価上昇、インフレの原因は?

アルゼンチンと言えばハイパーインフレがあまりにも有名ですよね。

過去からのインフレ率の推移をみてみましょう。

1990-1997、2015-2016はIMFのデータベースにデータがありませんが、

2017年には25%となったアルゼンチンのインフレ率が目を引きます。

2012-2013年はペソ安の進行によって輸入物価が上昇し、

2015年以降は為替取引の規制をマクリ政権が緩和しペソ安が進みました。

また財政健全化の一環で補助金を削減し、公共料金が急上昇したことで、

インフレ率も異常に高くなってしまいました。

2018年以降はインフレも少しずつ沈静化に向かうところでしたが、

今回のペソ通貨安で暗雲が漂っています。

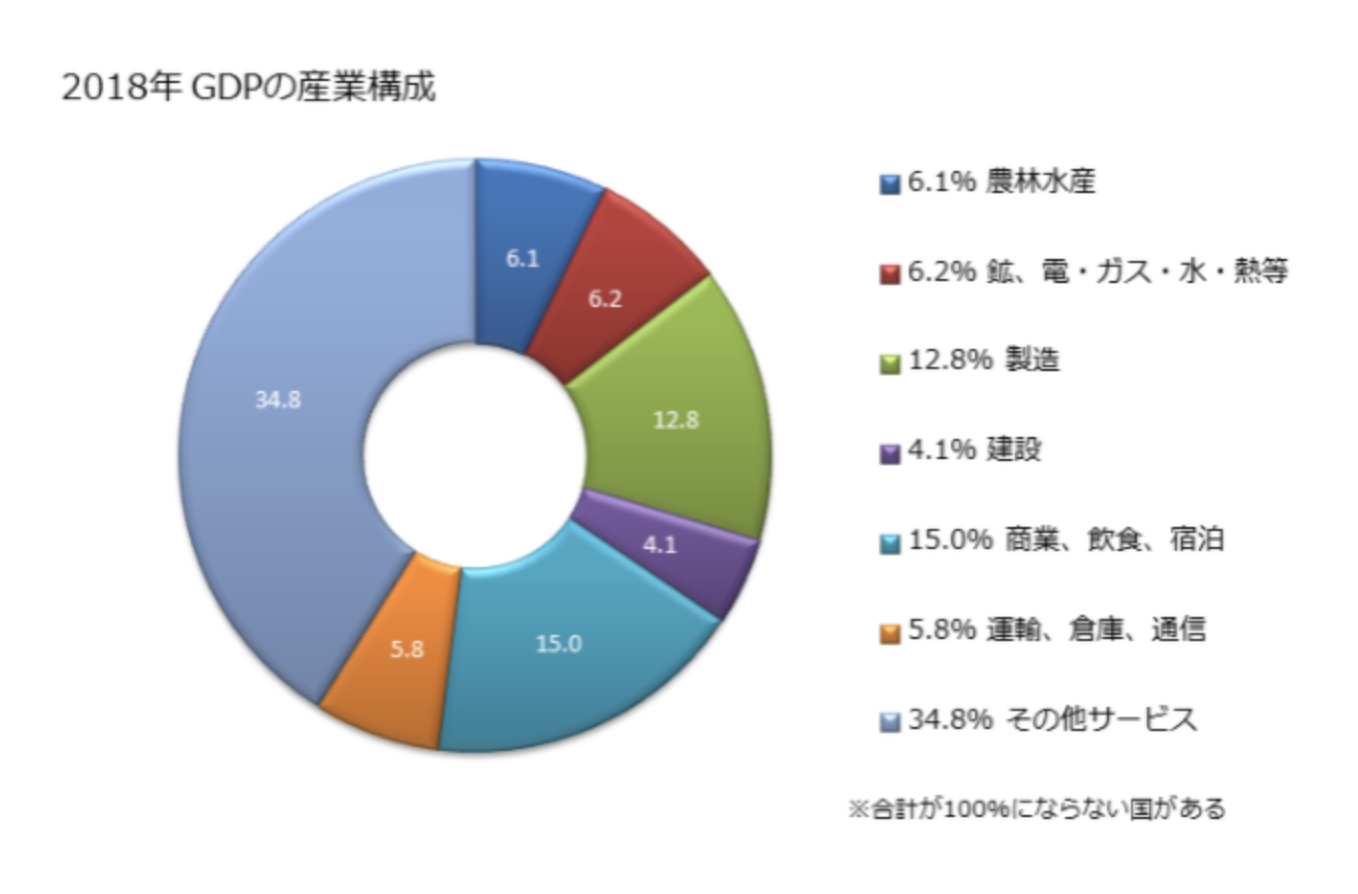

アルゼンチンの産業構造

アルゼンチンの産業構造をみていきましょう。

新興国は農林水産業→製造業→サービス業と基本的には産業がシフトしていきますが、

アルゼンチンに関してはすでに一人当たりGDPが14,000USDです。

新興国の域を越えようとしており、中所得国の罠も抜けていることから、

サービス業がやはり比重が大きくなっていますね。

新興国投資では、GDP1,000USDを超えた時期、

つまりは産業が農林水産業から製造の労働集約型産業へ転換した頃から株式市場をウォッチし始め、

段階的に投資していくのが最もリターンをあげられます。

アルゼンチンに関してはすでにその期間も終わってしまっていますね。(個別株はそもそも投資できませんでした)

アルゼンチンの輸出入先・他国に依存性はあるのか?近隣のブラジル輸出が最多

他国にバランスよく取引をしていれば良いのですが、

先に解説したブラジル、その他タイなども中国依存が大きく、

中国の経済が傾いたら大打撃を受けることを意味します。

アルゼンチンはどうなのでしょうか、詳細を見ていきたいと思います。

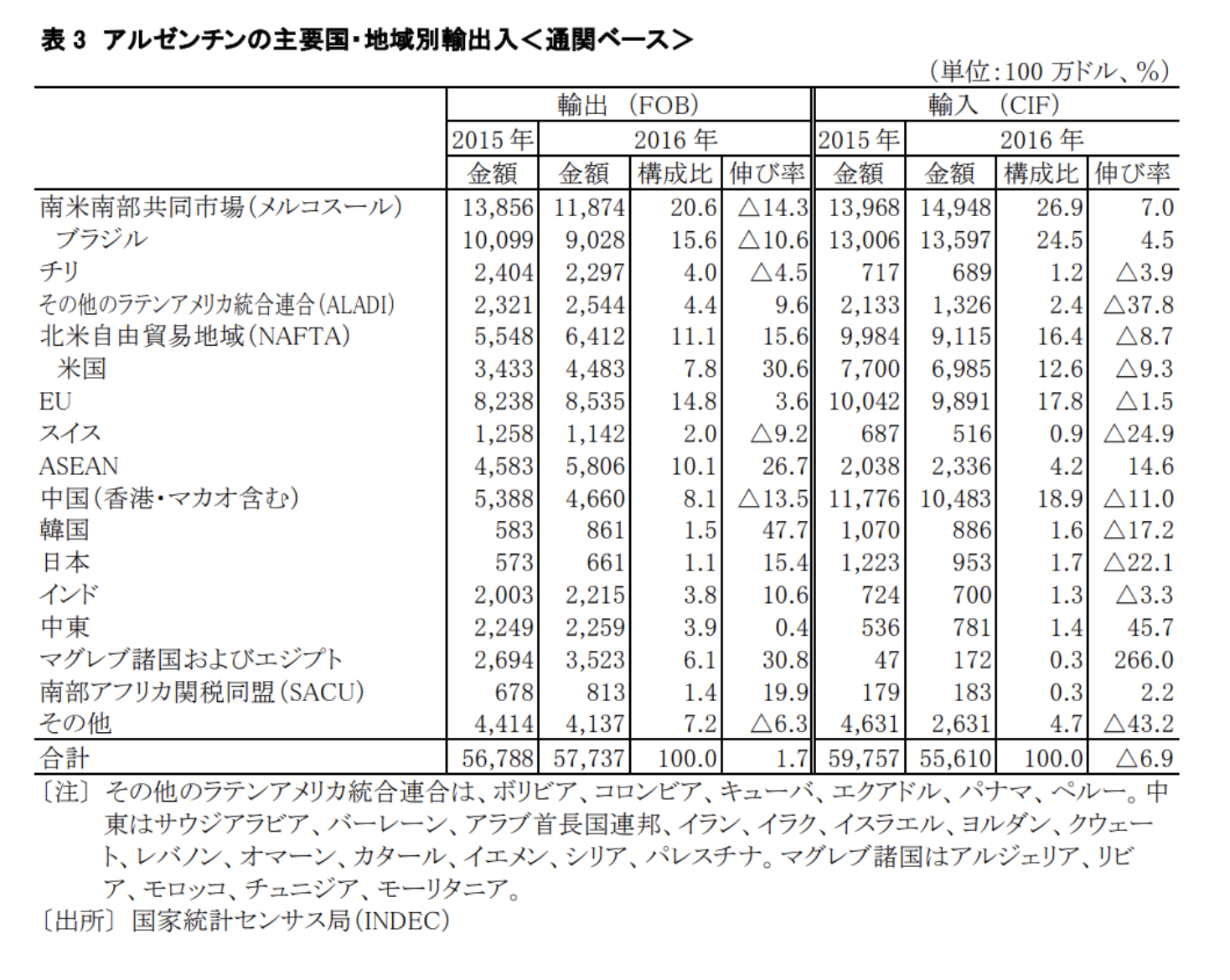

以下はアルゼンチンの貿易を占める主要な輸出入産品と貿易相手国となります。

輸出産品としては一次産品の穀物、農畜産加工品、工業品が占めていますね。

アルゼンチンは自動車産業が活発で、トヨタの工場もありますので最も活発である認識がありましたがそうでもありませんでした。

輸入はやはり製造業に関わる資材、そして消費財も輸入で賄っています。

輸出相手としてはブラジルが最多であり、その次にEUが続きます。

南米南部共同市場(メルコスール)では優位な市場取引ができますので比重が大きくなり、南米内でも分散して取引ができるので安定しているかと考えてしまいます。

しかし、76%がブラジルに依存しており、その代替としてEU及び北米(NAFTA)、ASEANでバランスを取っています。

結論としてはかなりバランスが良い貿易取引をしているとみて取れますのでこの点は安心ですね。

輸入もメルコスール内ではブラジルが90%を占めますが、同じように他国でバランスを取っています。

南米南部共同市場(メルコスール)とは

南米南部共同市場(メルコスール)は1995年,域内の関税撤廃等を目的に発足した関税同盟で

(1)域内の関税及び非関税障壁の撤廃等による財,サービス,生産要素の自由な流通,

(2)対外共通関税の創設,共通貿易政策の採択及び地域的・国際的な経済・貿易面での協調,

(3)マクロ経済政策の協調及び対外貿易,農業,工業,財政・金融,外国為替・資本,サービス,税関,交通・通信等のセクター別経済政策の協調,

(4)統合過程強化のための関連分野における法制度の調和に係る取組が行われている。

(引用:外務省)

この記事のまとめ

前記事と続いて、この記事でもアルゼンチンのファンダメンタル分析を実施してきました。

アルゼンンチンで個別株式投資を行うのは難しく、

やはり選択肢はアルゼンチンが含まれている投資信託か、

ETFという選択肢になるかと思います。

しかし現状、アルゼンチンはすでに経済成長は進んでいること、

政策金利が昇天してしまっており、

明らかに投資のタイミングではないので、今は手を出さない方が良い市場と言えるでしょう。