新興国株式投資を行う上で、為替リスクは非常に重要です。

最終的に円貨ベースで利益が出ないと意味がありません。

いくら株式が上昇したとしてもべトンナムの通貨ドンが下落しては意味がないですからね。

私は仕事上、新興国の為替動向の長期見通しをたてていたこともありますので、

ベトナムの通貨ドンについて分析していきたいと思います。

Contents

ベトナムの通貨ドンと通貨制度

それではまずベトナムの通貨ドンと通貨制度についてまずみていきましょう。

ベトナムの通貨ドン

ベトナムの通貨はドン(以下:VND)です。

現在2018年8月末の時点においては、1VND=0.0048円ということになります。

わかりやすくすると1円 = 200 VNDということになります。

上記はVDNの紙幣ですが、描かれているのは初代国家主席のホー・チン・ミンです。

ベトナム語でドンとは銅のことで、銅銭一枚分の意味として通貨となりました。

先程1ドンの価値が異常に小さいことをお伝えしましたが、

現在はインフレが進行したことによって、1000ドン(約5円)未満で購入できる商品はありません。

ベトナムの通貨制度

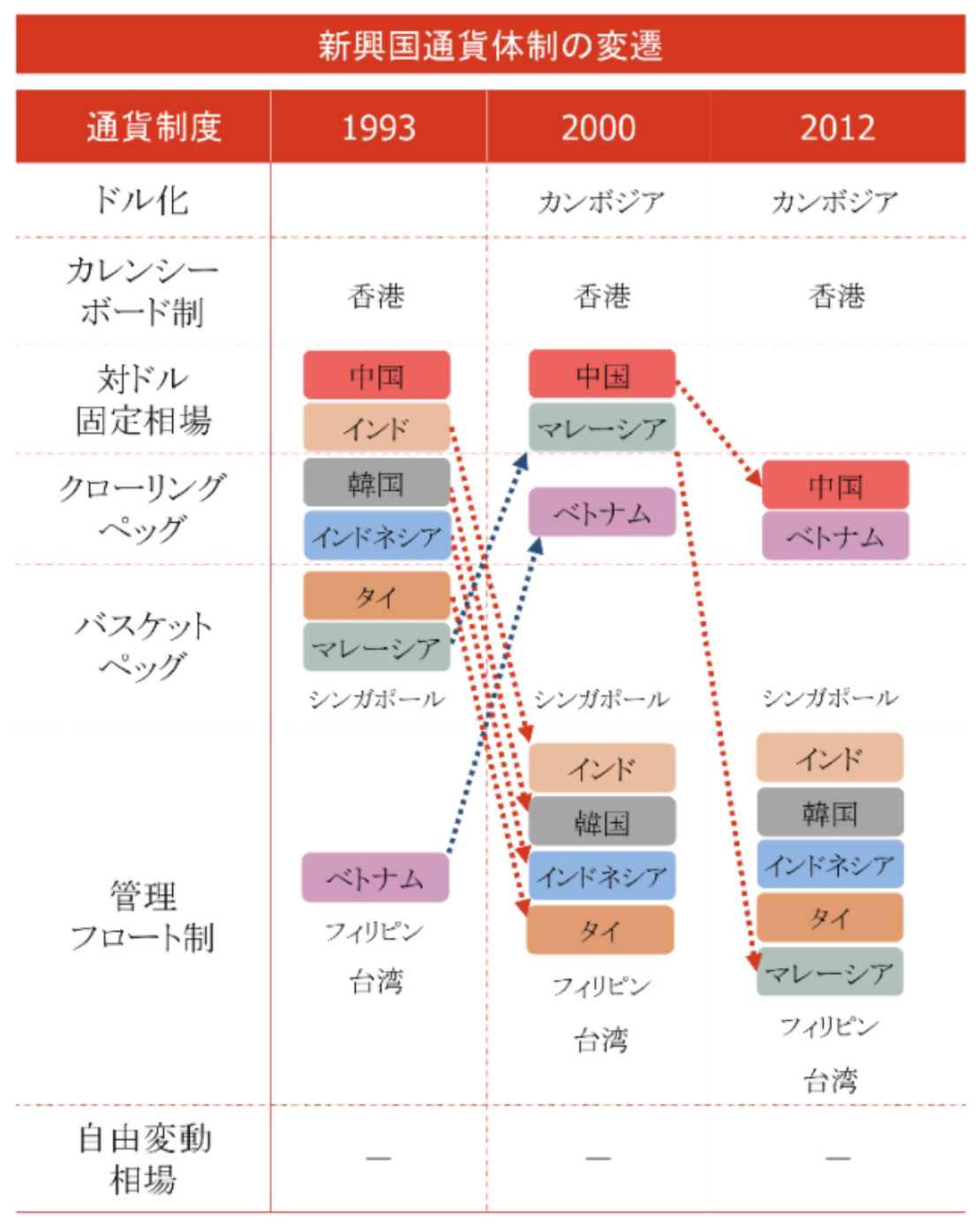

日本が米国では為替レートを市場に完全に任せる変動相場制を敷いています。

しかし、新興国の中にはドルに通貨価値を連動させる政策をしいている国もあれば、

複数の通貨を組み合わせた仮想的な通貨をつくり、仮想的通貨に連動させることを目的とする、

バスケット制度を敷いている国もあります。

以下東南アジアと東アジアの国の通貨制度の変遷です。

ベトナムは中国と同様にクローリングペッグ制度を敷いていることが分かります。

クローリングペッグとは金融当局が、方向をきっめた上で基準為替レートを変更する制度で、

一定の割合で通貨価値が上昇または下落することを容認する制度です。

つまり金融政策を当局がレートを設定して、その基準の中で変動する為替制度であるということが出来ます。

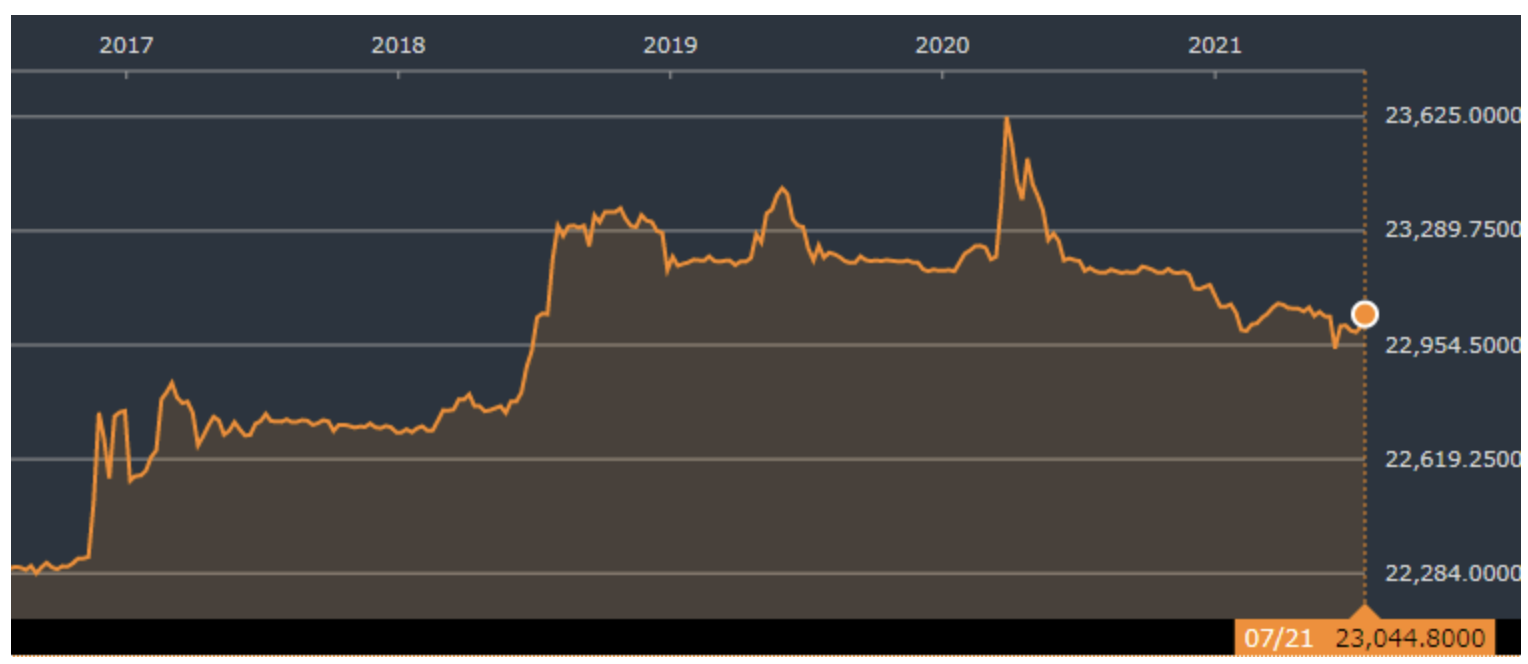

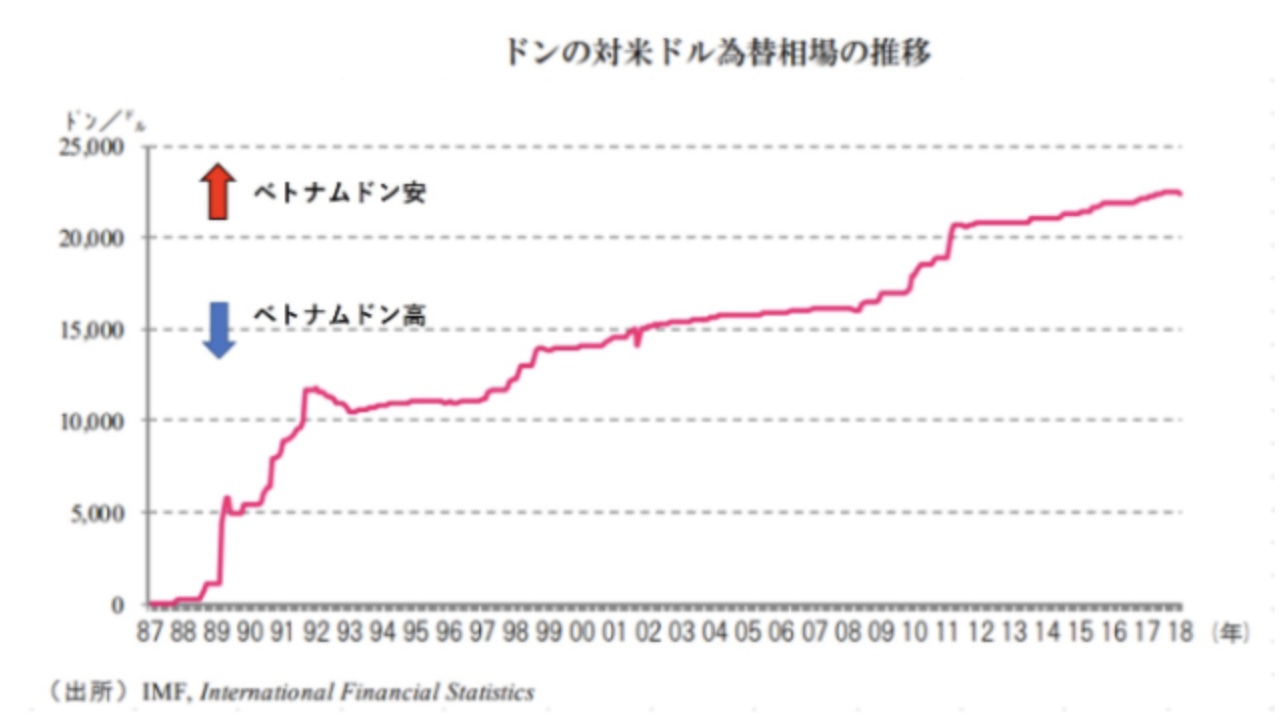

結果として以下はUSD/VNDのレートなのですが、人為的な動きをしています。

ベトナムの金融政策

現在世界の金融政策は日本や米国をはじめとして、インフレ率を一定の水準に留めることを目標とした

インフレターゲット政策を用いています。

日本や米国や欧州は2%を目標にしており、新興国では4%~6%に設定している国が多いです。

一方、ベトナムではベトナムの中央銀行によると、一定のインフレ目標を定めたりせず、

通貨の安定による経済成長の後押しを金融政策目標としています。

とはいってもインフレが進展すると、国民の消費が落ち込み結果として経済が沈むので、

インフレを抑え込む動きは当然します。

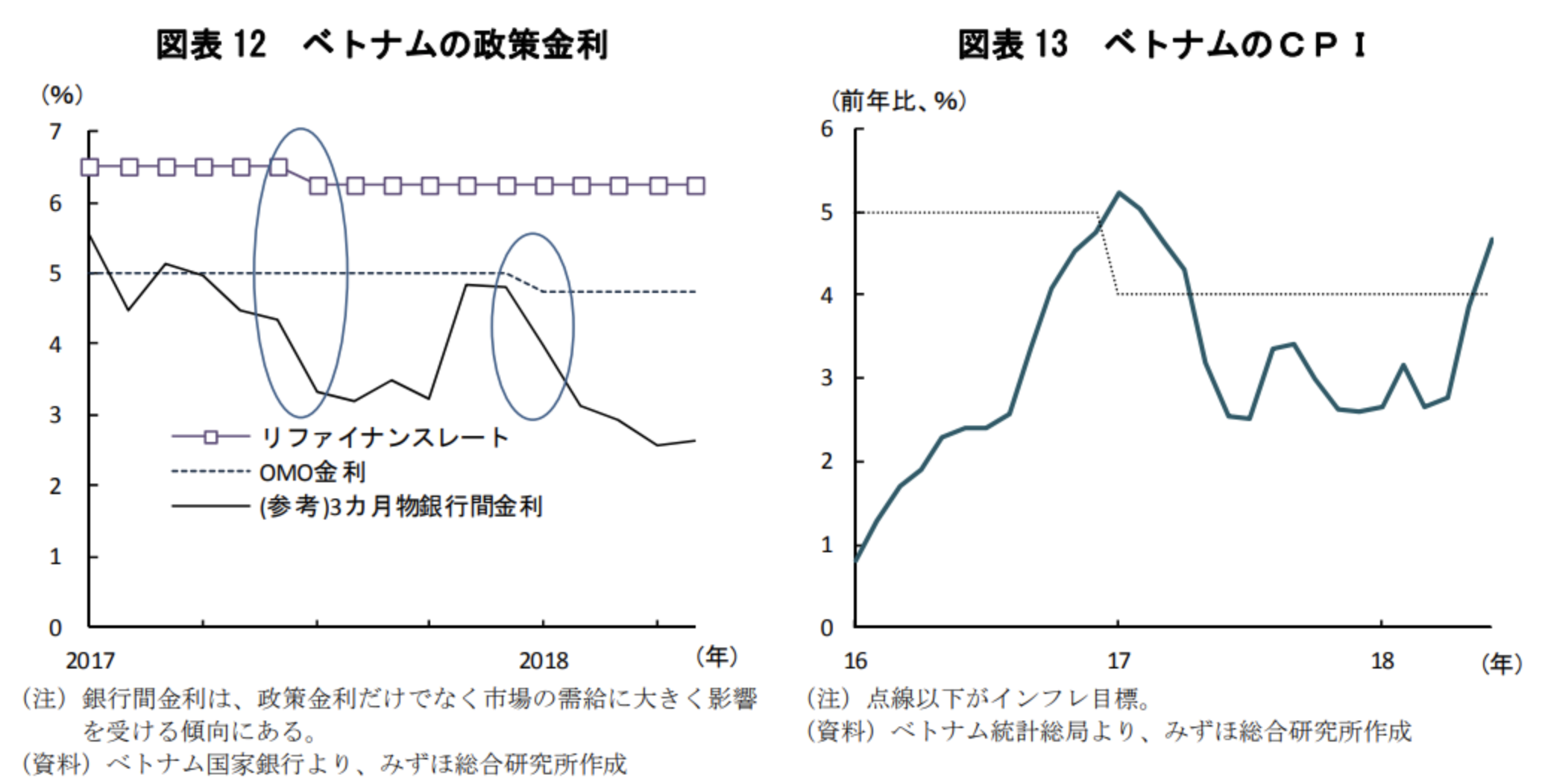

以下は直近20年のインフレ率と政策金利ですが、インフレが急騰するっ局面では金利を引き上げ、

インフレ率を鎮静化させています。

現在は3%~5%の水準でインフレ率は安定しているので、

今後政策が劇的に編子となることはないでしょう。

また首相は今年為替レートについて発言しており、

為替レートは危機的な事象が発生しない限りにおいては現水準に維持するとみてよいでしょう。

一方でフック首相は、今後のベトナム経済の不安定要因として、(1)米中貿易摩擦、(2)米国の新たな追加関税措置、(3)人民元安の3点を挙げ、これらも踏まえ、世界経済の大きな影響がない限り、ドル・ドン為替レートを2017年末比で2%以内の変動幅に抑える必要があると強調した。

(引用:JETRO)

本来は金融政策を考える中央銀行と政府は独立した主体であるべきですが、

ベトナムのような共和党一党独裁政権では、政府の意向が金融政策に大きく反映されます。

STOP ベトナム国内の外貨規制

ベトナムドンはドルに対して急速にドル安が歴史的に進んでいました。

しかし近年は大分ゆるやかになってきています。

国民が通貨ドンに対して全く信用していなかった為、国内決済もドル決済が以前は行われていました。

常にドン売、ドル買の需要が発生していたことによりドン安が急激に進行していきました。

危機感を抱いた政府と中央銀行がベトナム国内での例外を除いた全ての取引でドンを使用することを、

強制する規制を発表した為ドン安に歯止めがかかっています。

ただインフレ率が高い国の通貨の方が購買力平価の原則から通貨が下落するので、

米国や日本よりインフレ率が高いベトナムでは緩やかにドン安が進行していくものと考えます。

ベトナムの国際収支から今後の動向を考える

長期的な動向をみる上においては海外からいくらお金を引っ張れてきているかという指標が国際収支です。

国際収支をみることが非常に重要になります

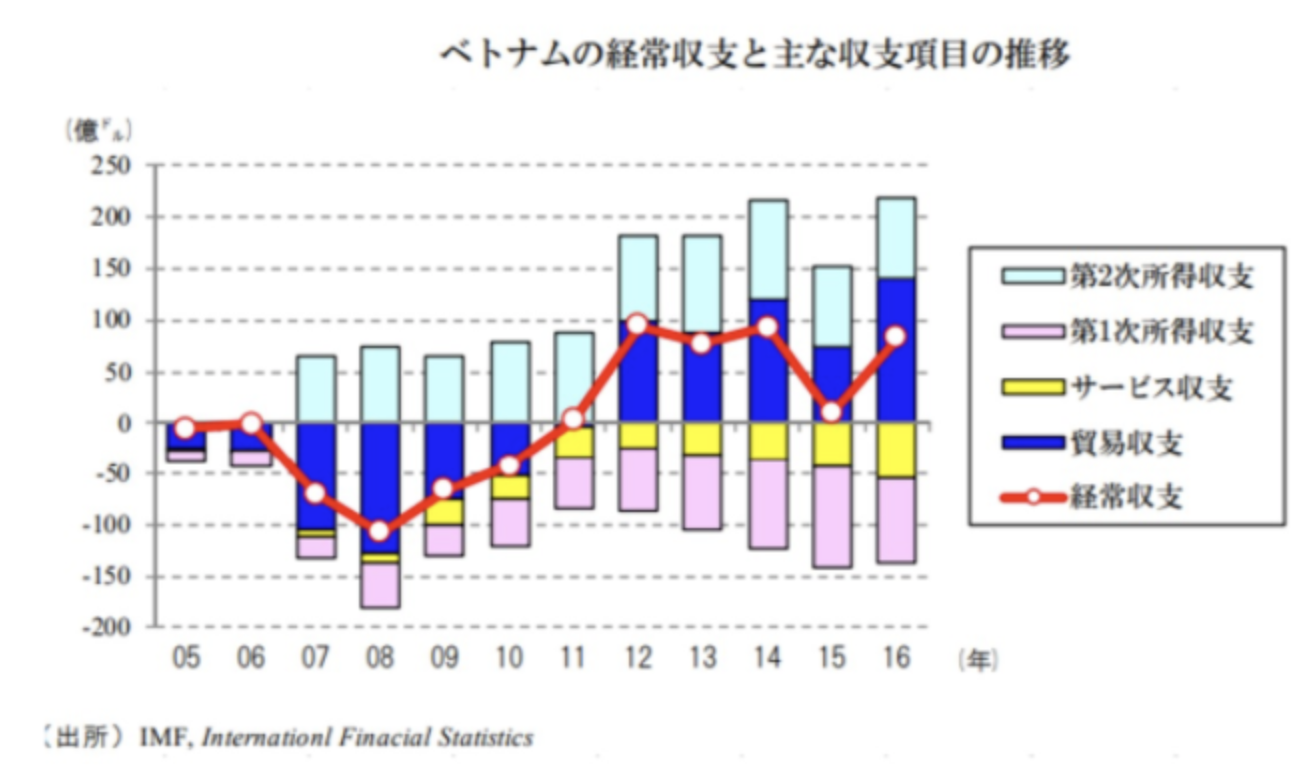

経常収支

経常収支は海外からいくらビジネスで稼いできているのかという指標です。

経常収支は以下の構成要素でなり立っています。

貿易収支:輸出から輸入を引いていくら海外から稼いでいるか

サービス収支:旅行客などがいくら国内でお金を消費したか

所得収支:海外への投資による利益の本国還流や海外出稼ぎの本国送金

以下はベトナムの経常収支の推移です。

2011年までは低付加価値の輸出品しかなかったため、貿易収支がマイナスとなっていました。

しかし、その後は海外のエレクトロニクス企業が進出して組み立て後、

携帯などの製品を輸出するようになり貿易収支はプラ転しました。

また出稼ぎ労働者によるベトナム本国への送金により第二次所得収支が一貫してプラスであることも

経常収支が全体としてプラスを維持するのに一役かっております。

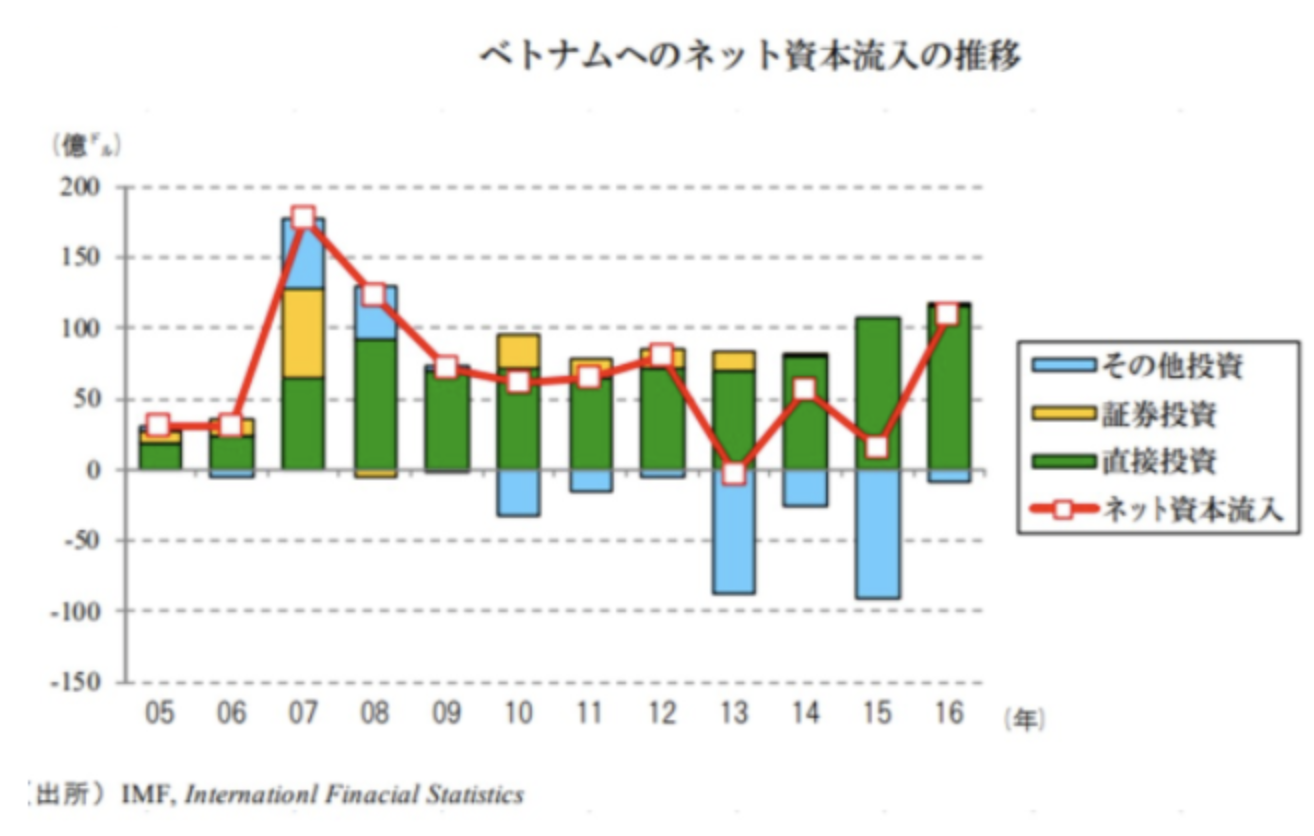

金融収支

金融収支はどれだけ海外から投資を呼び込めているかという指標です。

直接投資というのは海外の企業が工場をつくったりして、実態を伴ってベトナムに進出する際の投資を指します。

一方、証券投資というには読んで字の如く株式をいくら取得したかという証券投資の金額を指します。

ベトナムは直接投資つまり海外からの企業の進出は活発ですが、証券投資はマイナス圏に沈んでいます。

ベトナムが情報の不透明が高く、更に市場規模が小さいこともあり、まだ海外からの証券投資流入が本格的に拡大する局面となっていないのです。

総括ー今後の見通しー

ベトナムドンは今まで通貨の信認が低く、国民から売られつづけドン安が続いてきましたが、

政府の外貨使用規制により通貨は安定性を高めています。

また国際収支も安定してプラスであることも昨今の通貨下落の歯止めに一役買っています。

今後も安定した投資の受け入れの為に、通貨の安定性を最重要課題と中央銀行が考えていること、

首相も現状の水準で為替の推移が望ましいとしていることからドン安は進行するにしても

日本や米国とのインフレ率の差(2%~3%)ずつ緩やかに進むことが予想されます。

- 進む中国依存?ベトナム株式投資に向けた経済・政治・財政のファンダメンタルズ分析。経済構造の転換が中期的な課題

- ベトナムの株式市場への投資はおすすめできない!見通しのよい経済と規制緩和で既に株価はバブル気味。