タイの政治はタクシン首相退任後は短期政権の繰り返しで混迷し経済は他のASEANに比べて、3%程度で停滞。

財政は比較的安定的ではあるものの、経済に関しては人口も既に横ばいです。

経済水準も1人あたりGDPが6000USDと中所得国の罠目前の水準にまできており足踏み感が否めません。

今回は、タイの通貨バーツの今後の見通しについて分析していきたいと思います。

Contents

タイの通貨バーツと通貨制度

まずはタイの通貨バーツとは何か、通貨制度がどのようなものかを見ていきたいと思います。

タイの通貨バーツ

バーツという言葉はサンスクリット語のパトラに由来します。

パトラは仏教の僧侶がお布施を一時的にしまうお財布のような意味です。

バーツはタイ王国のほか、自国通貨に対する信頼性が低いラオスやカンボジアでも流通しております。

タイの通貨制度

日本や米国では通貨の変動を市場原理に任せる変動相場制ですが、

新興国では完全にドルに対してレートを固定するドルペッグ制度を敷いているような国も存在しています。

タイは新興国の中では比較的融通がきく管理フロート制をしいており、

基本的には市場原理にまかせるものの急激な変動が起こった際は、すかさず介入してレートを操作するというものです。

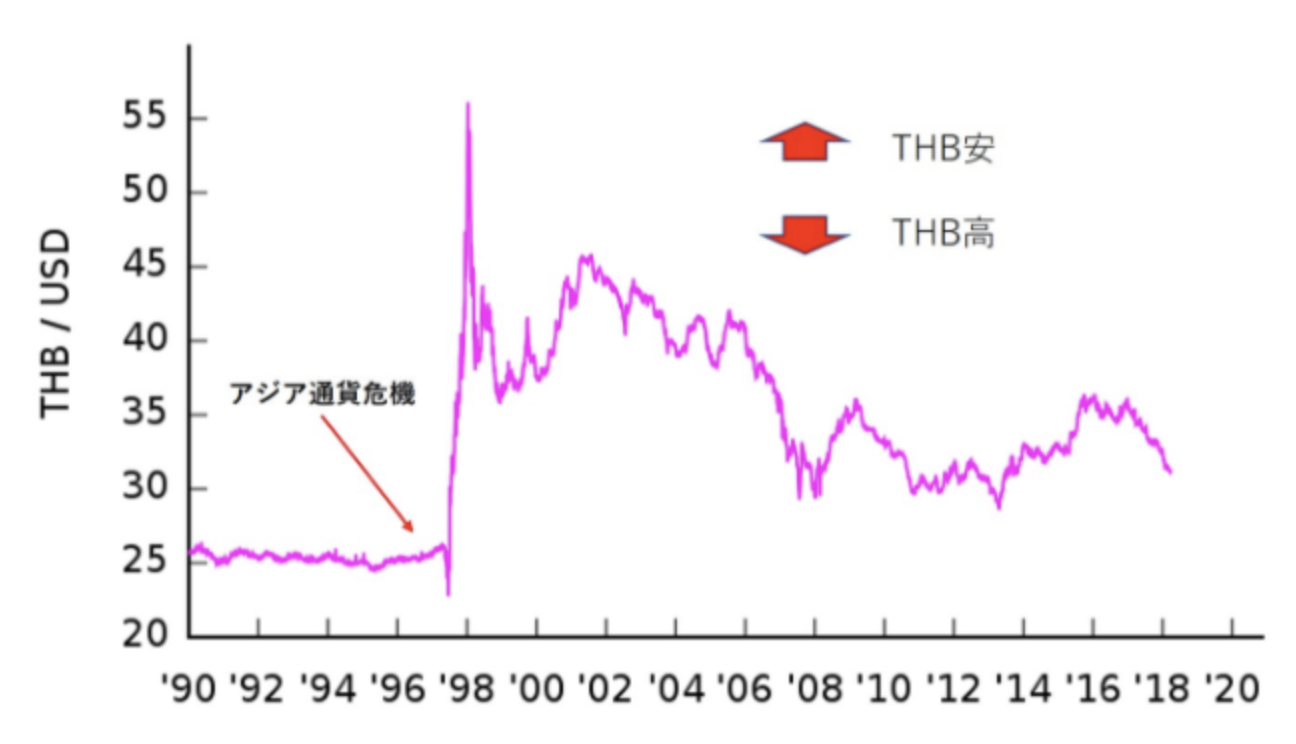

STOP アジア通貨危機って何??

タイバーツといえば一番有名なのはアジア通貨危機です。

アジア通貨危機といえば以下の通り、一瞬で半分にTHBは減価しました。

それまでドルに対して固定相場をしいておりましたが、

当時ドルが強くなる一方、タイ経済が軟調に推移しタイバーツのレートが過大評価していたところを

ヘッジファンドに狙い撃ちされ売り仕掛けられたことによりタイバーツは暴落していきました。

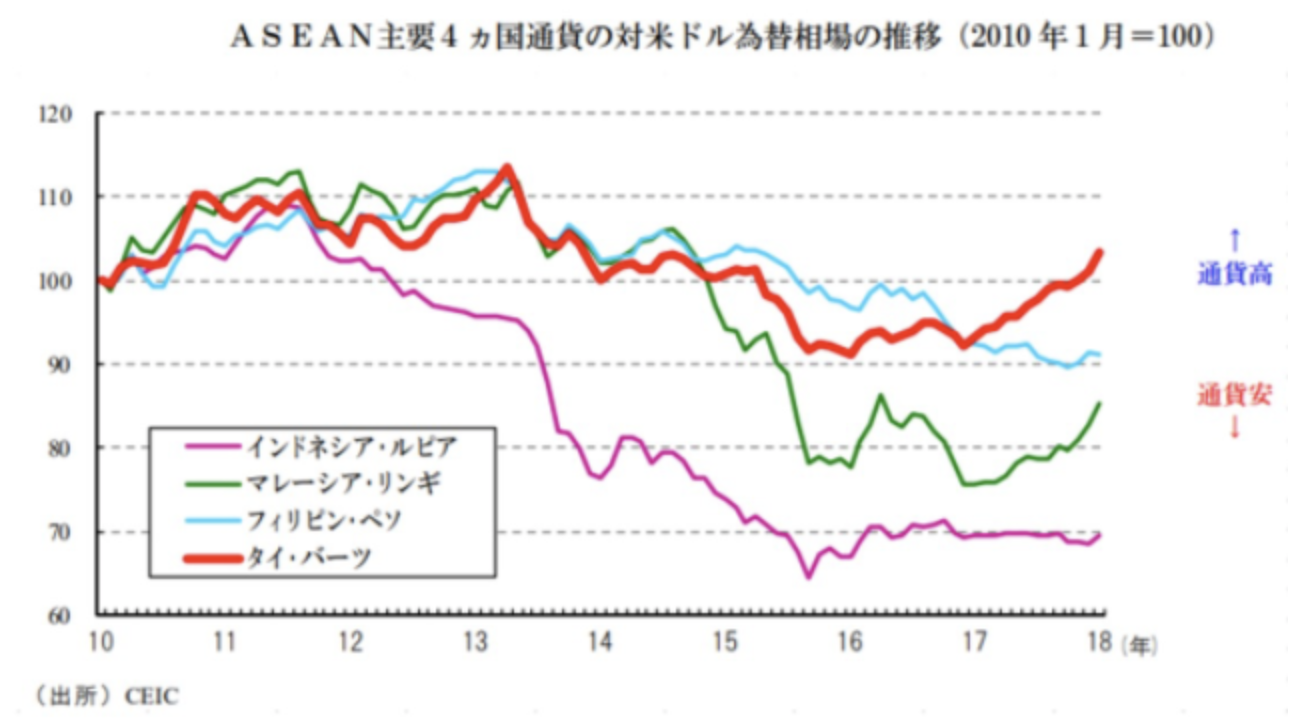

比較的堅調なタイバーツ相場

この8年間のASEAN通貨の比較でみると、タイバーツは比較的堅調に推移していることがわかります。

現時点で2010年時点で米ドルに対して唯一上昇している通貨ということになります。

タイバーツが堅調に推移している理由としては、低いインフレ率と安定して黒字の経常収支が要因として挙げられます。

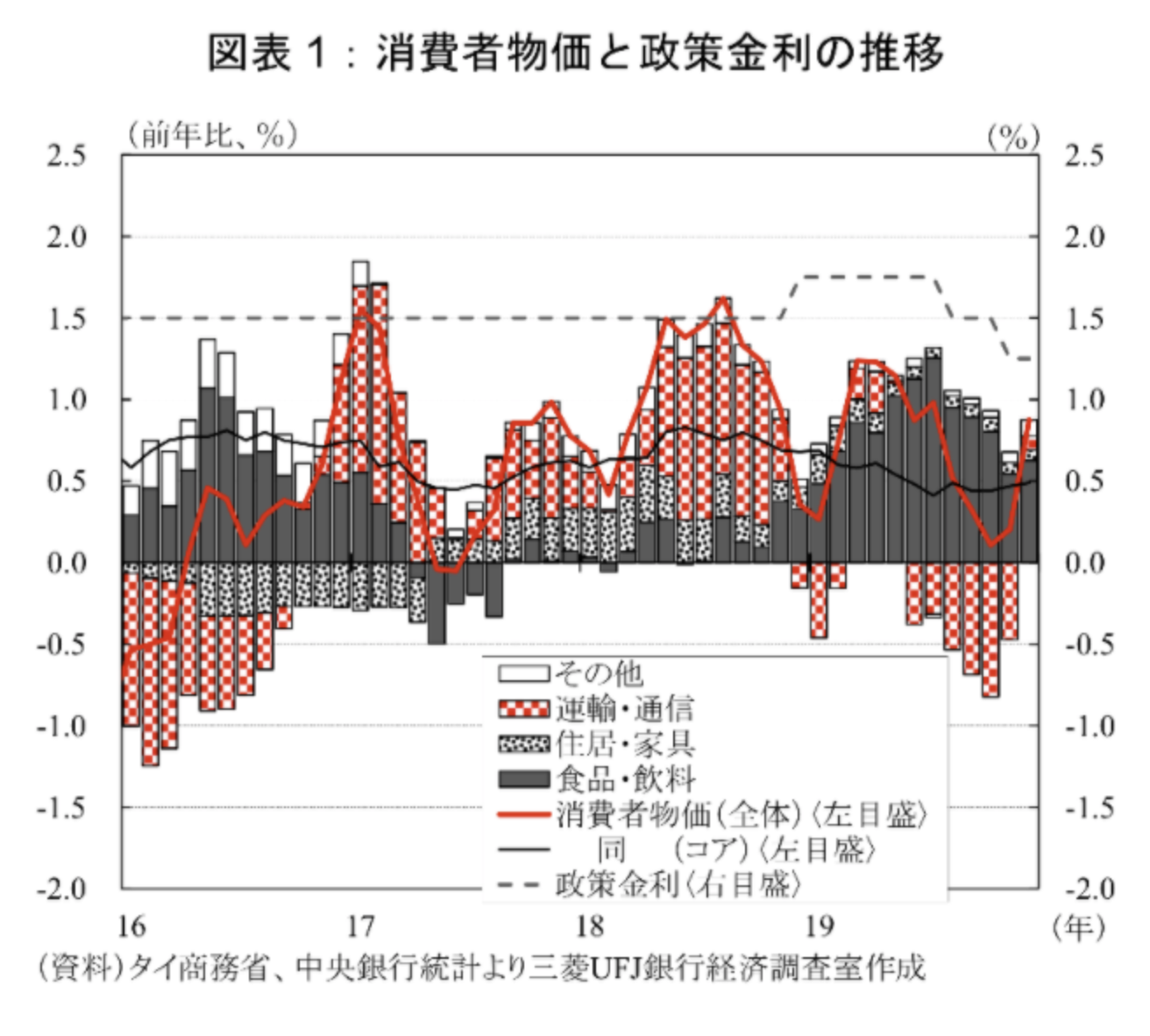

タイ中銀の政策とインフレ率

現在世界の中央銀行では金融政策としてインフレターゲティング政策をしいております。

日本や米国、欧州ではインフレ率2%を目標としておりますが、新興国では少し高めに設定しております。

なぜ経済成長率ではなく、紛らわしくインフレ率なのか?

と思われた方もいらっしゃると思います。

経済成長率は、当然高い方がいいのですが、

実態以上に高い経済成長を行うと国内の需要に供給がおいつかなくなり、

国内の物価つまりインフレが上昇します。

インフレが給与の上昇を上回り上昇しすぎると、国民がモノを買えなくなるので

結果的にバブルが崩壊して経済が縮小に向かうのです。

丁度良い程度に成長を行う舵取りの指標、

言い方を変えるのであれば経済の体温計としてインフレ率が有効となるのです。

タイの中央銀行はインフレ率の目標を時代によって変更してきておりますが、

現在は1%~4%を誘導目標としております。

現在のインフレ率は0.5%程度と目標を下回っています。

経済が冷えていることを意味していますね。

結果としてタイ中銀は利下げを実行して景気の浮揚をはかっています。

タイは政治の混乱、人口の縮小局面ということもあり、

経済成長率は3%程度と低迷しており、当然物価も低く推移しております。

政策金利が1.25%というのはオーストラリアと同水準、現在の米国よりも低いレベルで、

とても新興国とはいえない水準ですね。

なぜ低いインフレ率がタイバーツレートを支えるのか?

さきほどタイバーツのレートが他の新興国対比で堅調に推移している理由の一つとして、

低インフレが理由としてあげられると申し上げました。

二国間の通貨において一般的に低いインフレ率の国の通貨の方が、

高いインフレ率の国の通貨より上昇する傾向があるのです。

わかりやすくインフレ率10%のA国とインフレ率0%の日本のようなB国があったとします。

現在A国の通貨(仮にAとします)でマクドナルドのハンバーガーが100A

同じくB国の通貨(仮にBとします)でマクドナルドのハンバーガーが100Bだとします。

現時点でハンバーガーの価値は同じなので100A=100BつまりA=Bとなります。

1年後A国ではインフレ率10%なので同じハンバーガーは110Aに、

一方インフレ率が0%のB国では100Bのままです。

しかし、ハンバーガーはハンバーガーなので110A=100Bつまり1.1A=Bとなります。

つまりBの価値(インフレ率0%)がA(インフレ率10%)よりも高くなるのです。

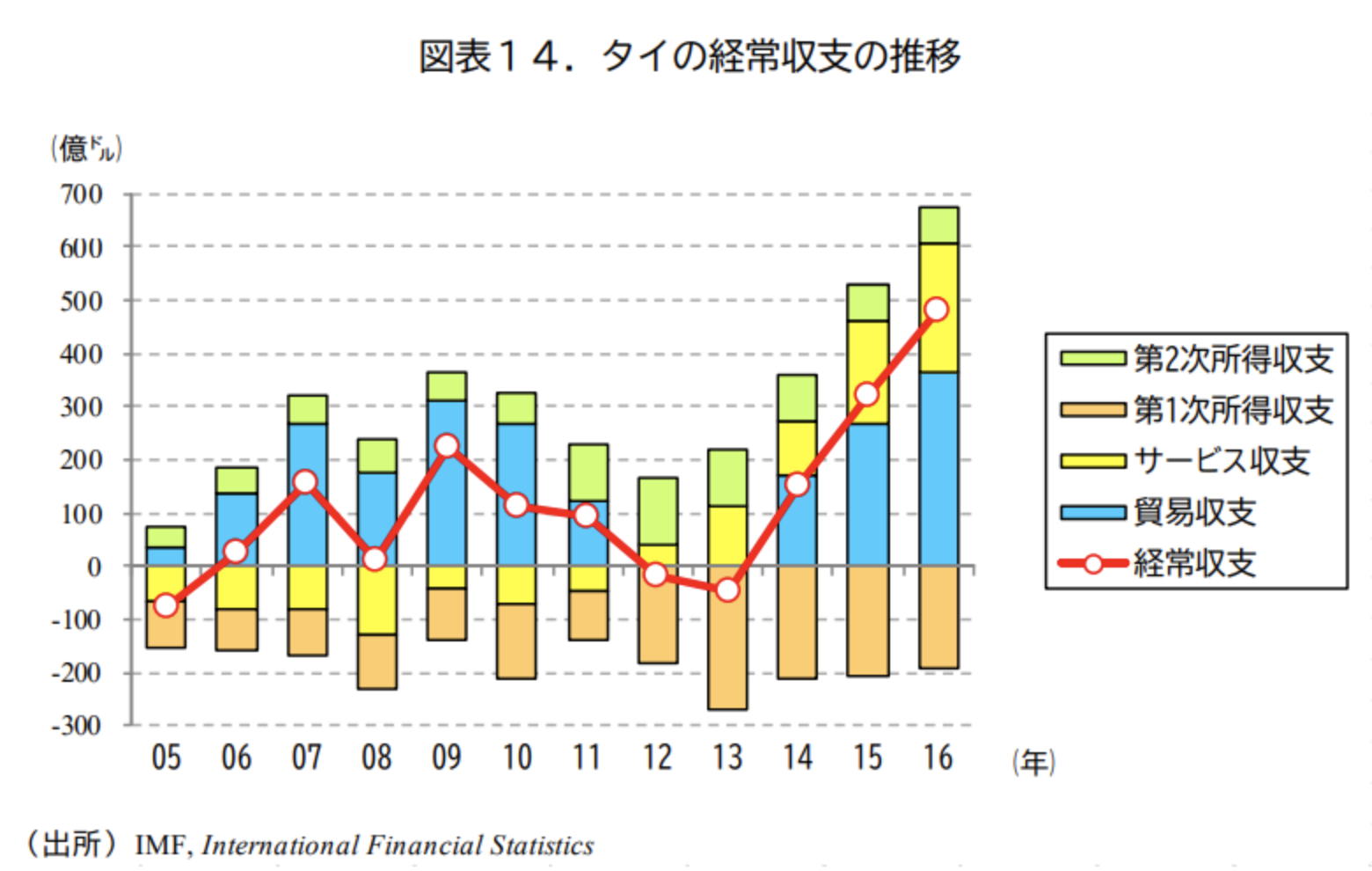

タイの国際収支ー大きな経常収支黒字と多少の金融収支赤字ー

国際収支はいくら海外からお金をひっぱってきているかという指標です。

国際収支が黒字であれば、海外からお金を引っ張ってくるので、

国内でタイバーツに変換する需要が発生するのでタイバーツ高圧力が高まります。

大きな経常収支の黒字

タイバーツを支えている要因として大きいのは経常収支の黒字です。

参照:三菱UFJリサーチ&コンサルティング

タイの経常収支は貿易収支の拡張によって支えられており、

原油価格の下落と堅調な世界経済をうけた輸出が拡大によって貿易黒字が拡大している為です。

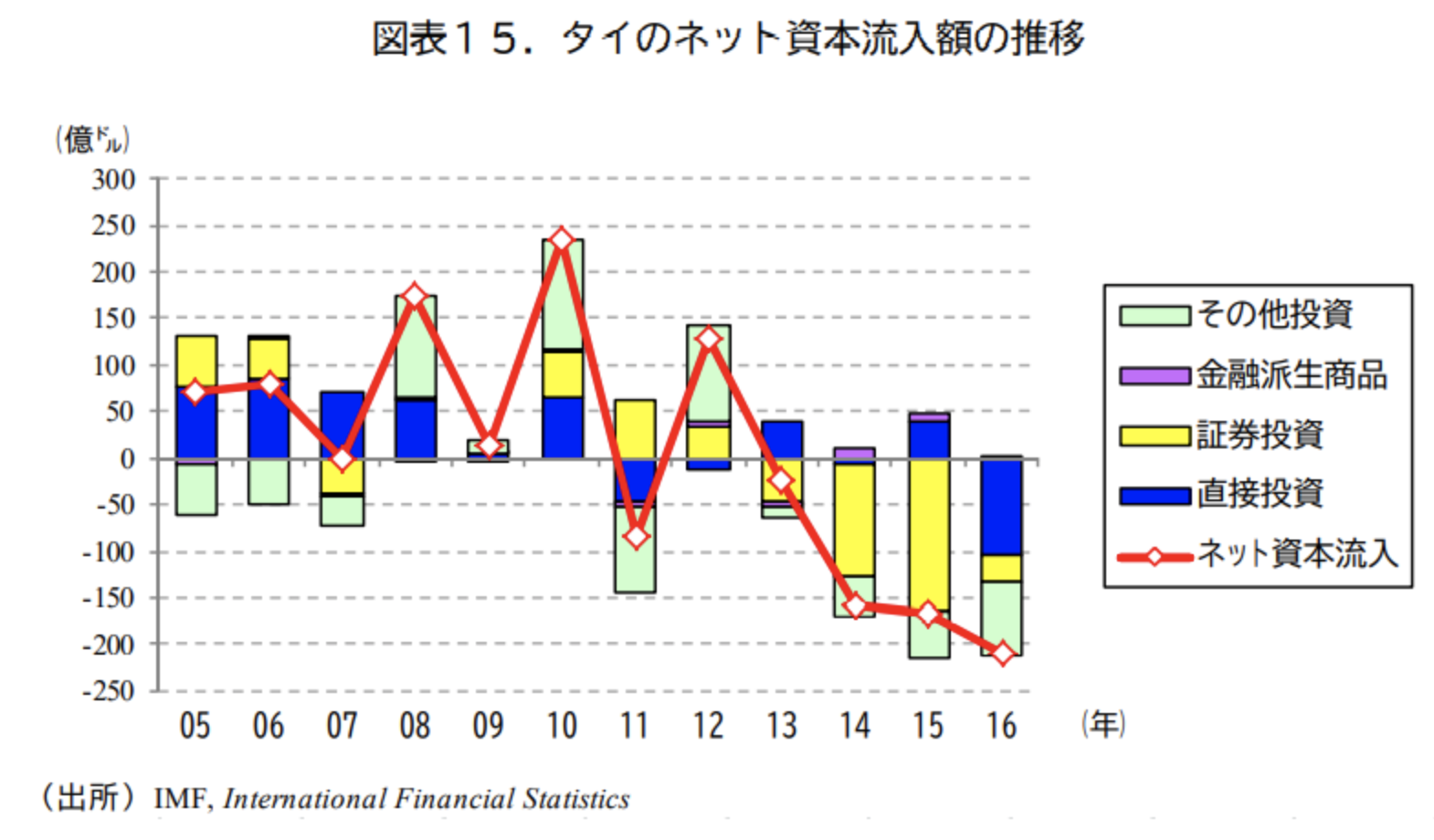

若干赤字の金融収支

次にいくら投資を受け入れているのかという金融収支をみてみましょう。

参照:三菱UFJリサーチ&コンサルティング

タイの金融収支はマイナスとなっておりますが、経常収支のプラスに比して軽微である為、

全体として国際収支はプラスとなりタイバーツの下支えとなっております。

金融収支のマイナスは外資系企業がタイから撤退したというわけではなく、

むしろタイの企業が周辺のおASEAN諸国に積極的に進出していることが原因なのです。

タイバーツの見通しまとめ

タイバーツは低いインフレ率と大きな経常黒字に支えられて、堅調に推移しています。

今後もインフレ率が特段上昇する要因もみあたりません。

今後は貿易収支に加えて、近隣諸国への投資からの利益により所得収支が寄与し黒字幅が拡大していくことが見込まれます。

財政収支の面からも懸念される点は少なく通貨が売り込まれるリスクも少なくなっています。

タイバーツの大幅な下落リスクは他の新興国通貨に比べて低く安定して推移することが見込まれます。

- 人口増加打ち止め・増える高齢者・ルイスの転換点をまだ迎えていないことのみポジティブ?タイへの株式投資はありえるのか。

- タイ株は政治混迷によって市場は停滞気味?おすすめの個別銘柄はあるのか?