前回フィリピンの政治・経済・財政、つまりファンダメンタルズについて分析しました。

簡単におさらいしておきましょう。

政治面ではドゥトルテ大統領が安定政権を築いており、過激発言は心配ですが、当面は安心です。

経済面では、フィリピンは東南アジアで有数の成長率を誇っており、人口は今後も増加し続けることが見込まれるため、しばらくは経済成長が見込まれます。

また、経済水準がまだ高くなく、現在の労働集約型産業の成長に伴って成長が続くことが予想されます。

財政面では成長のためのインフラ投資により、恒常的に赤字とはなっているものの、懸念すべきレベルではないことが分かりました。

総じてファンダメンタルズは良好な国であるということができるでしょう。

今回は新興国への投資を行う際に重要となる「為替」、つまりフィリピン・ペソについて見て行きたいと思います。

Contents

フィリピンの通貨フィリピン・ペソと通貨制度

まずはフィリピンの通貨フィリピン・ペソとその通貨制度について確認していきましょう。

フィリピン・ペソとは

実はフィリピン・ペソの歴史は私達日本の通貨である日本円よりも古く、1852年のスペイン植民地時代に始まります。

その後、米国⇒日本⇒米国の占領時代を通して紙幣は幾度となく変化しましたが、ペソという名前自体は現在に至るまで変わっていません。

フィリピン・ペソの通貨制度と簡単な歴史

日本円や米ドルは市場原理によってレートが決定する変動相場制です。

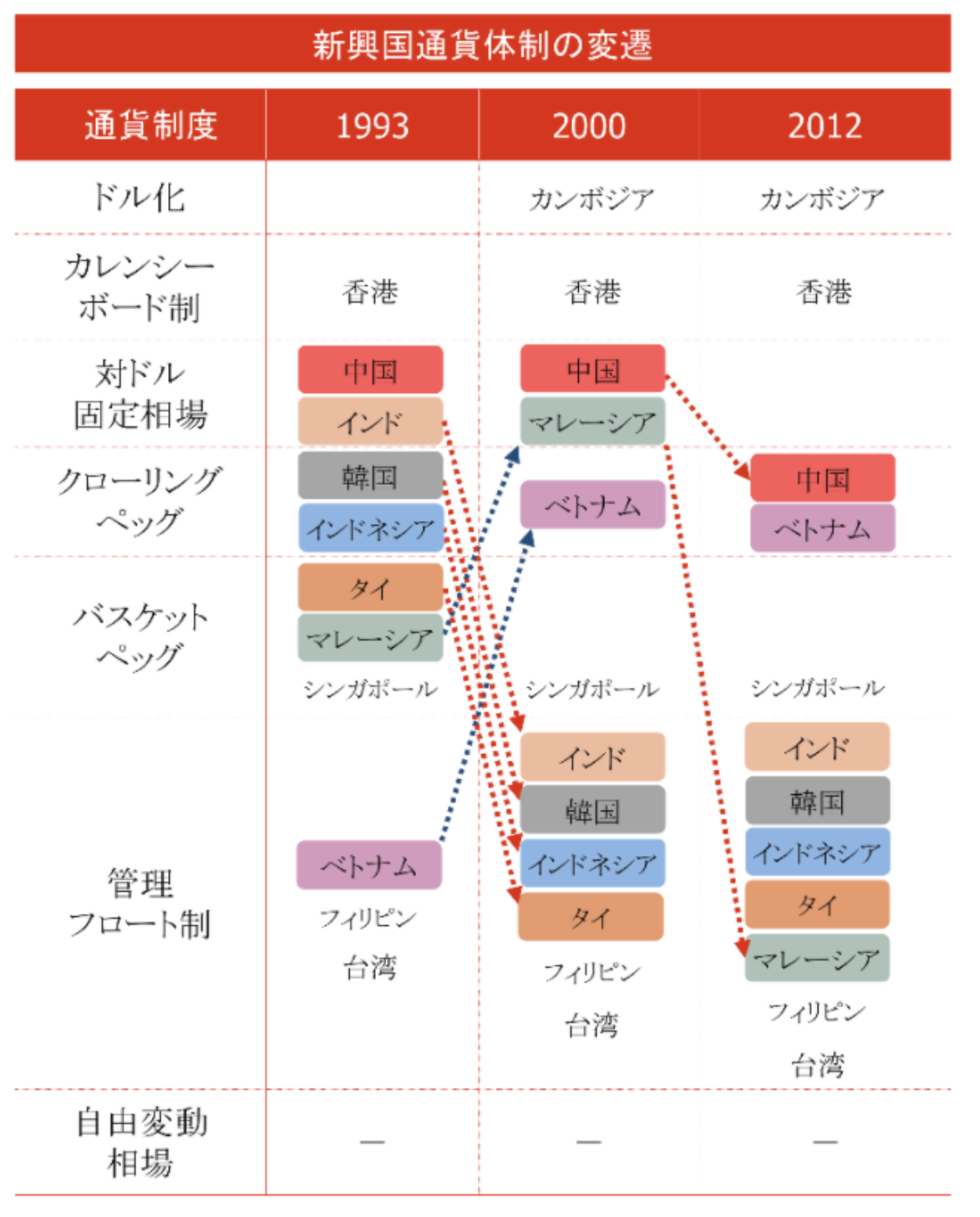

一方、新興国の中にはある程度の変動は許容しながら一定の範囲内に抑える管理フロート制度や、相場を固定する固定相場制を敷いている国が多く存在しています。

フィリピンもほとんどの新興国と同様に管理フロート制度を採用しており、通常時においては市場原理に価格決定を任せる仕組みとなっています。

フィリピン中央銀行の金融政策とインフレ率

現在世界の中央銀行が主に政策目標にしているのはインフレ率です。

日本の中央銀行である日銀や、欧州の中央銀行であるECB、米国の中央銀行であるFRBは、インフレ率2%を金融政策の目標にしております。

先進国ではインフレ率は低く留まっていますが、成長著しい新興国ではインフレ率が高くなる傾向にあり、4~6%程度を目標にしている国が多くなっています。

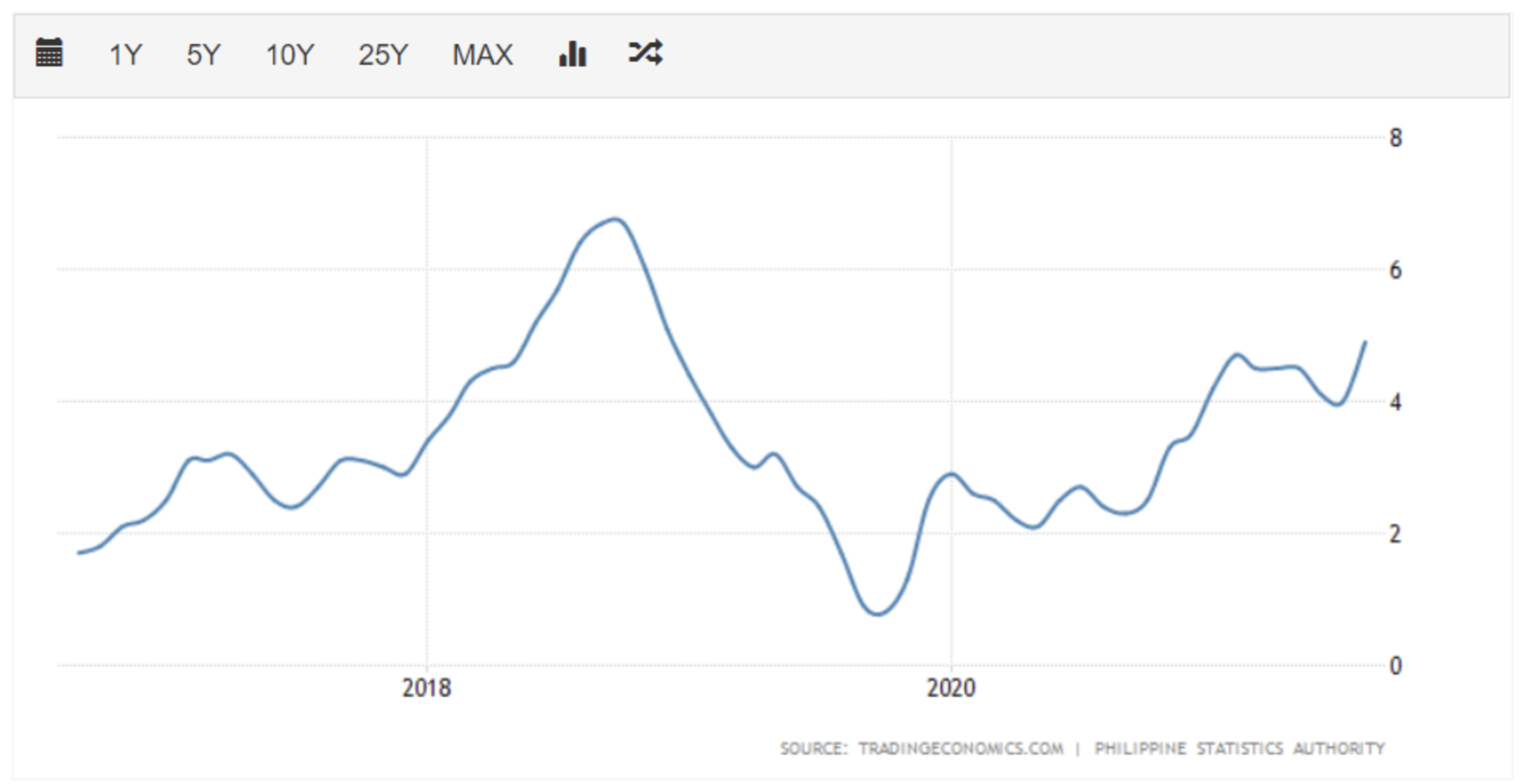

フィリピン中央銀行もインフレを金融政策の目標にしており、目標とするインフレ率を2~4%に設定しています。

直近5年間のインフレ率推移は以下の通りです。

2~6%の間で推移しており、概ね目標通りと言えるでしょう。

参照:TradingView

インフレ率が上昇している背景の一つに、フィリピン・ペソ自体の通貨価値の下落があります。

長期の推移でみると1990年代後半から2000年代前半にかけて大きくペソ安となっています。

フィリピン・ペソの下落は下の項でみる経常収支の悪化が主な要因です。

フィリピン・ペソ下落⇒輸入物価上昇⇒インフレに寄与⇒政策金利引き上げ、という流れになっているのです。

国際収支からみるフィリピン・ペソ

国際収支は海外から資金をどの程度ビジネスと投資で引っ張ってきているかという指標です。

国際収支はビジネスによる経常収支と、海外からの投資受け入れによる金融収支に分けられます。

国際収支は為替レートに重要な影響を及ぼします。

例えば、海外から引っ張ってきた外貨を国内で使用する際に、外貨をフィリピン・ペソに変換する取引が発生して、フィリピン・ペソが下支えされます。

一方、国際収支が赤字となりフィリピン国内から資金が流出すれば、フィリピン・ペソを外貨に変換する取引が発生し、フィリピン・ペソの下落要因となります。

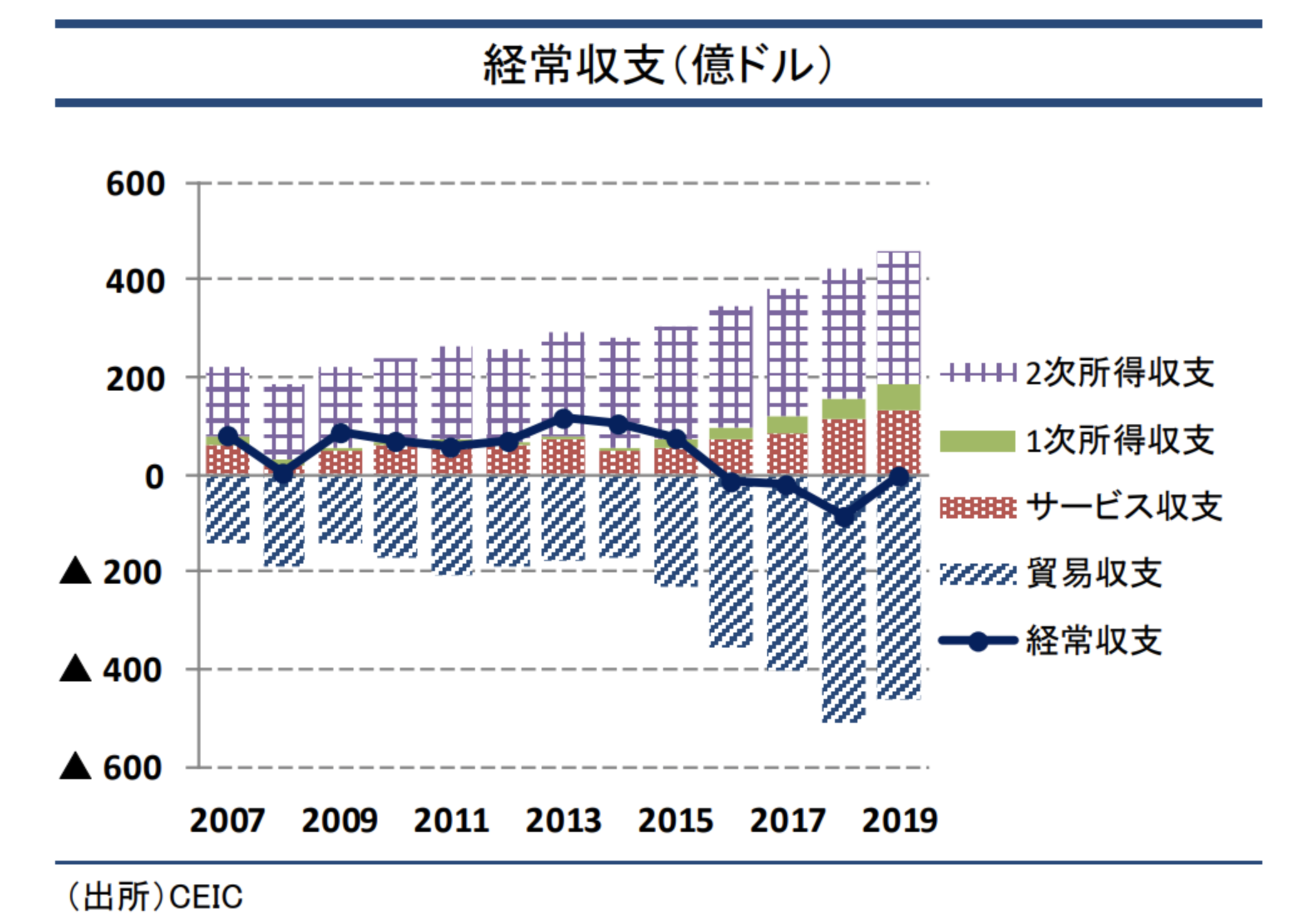

悪化するフィリピンの経常収支

先程経常収支の悪化がフィリピン・ペソ安の重要な要因になっていると書きました。

以下ご覧頂くとお分かりになりますが、過去経常収支は概ね黒字で推移していましたが、2016年以降赤字基調となっています。

参照:伊藤忠研究所

ではなぜフィリピンは貿易赤字基調なのでしょうか。

前回の記事でも書きましたが、それは政府が推進するインフラ整備計画によって「資本財」の輸入が増加し続けているためです。

フィリピンのインフラはASEAN主要6か国の中で最も低い水準です。

今後の経済発展を支えるにはインフラ整備が必要不可欠であるため、ドゥテルテ大統領率いるフィリピン政府は、経済支援策の1つとしてインフラへのさらなる投資を優先事項に掲げているのです。

その結果財政赤字に陥っていますが、インフラ整備を止めては今後の経済発展の大きな足かせとなりますので、止めることはできない状況です。

2020年は一転大きく経常収支黒字となっていますが、これは新型コロナウイルスの影響で経済活動が停滞し、貿易赤字が縮小したためです。

とはいえこれは一時的なもので、2021年以降経済が正常化するに伴って再びインフラ投資が再開し、経常赤字となることが見込まれます。

中央銀行総裁は経常収支の赤字は管理可能な水準であるとしています。

しかし、このペースで赤字が拡大するのであれば、フィリピン・ペソの継続的な下押し要因となっていきます。

国内需要に必要な製品を自国内で賄えるようになるかが非常に重要になってきます。

大きく黒字のフィリピンの金融収支

経常収支はビジネスでいくら稼いできたかという指標ですが、金融収支はいくら投資を受け入れたかという指標です。

金融収支については積極的に海外からの投資が促進されていることもあり、直近大幅な黒字となっています。

結果として経常収支と金融収支を合わせた国際収支は黒転することが見込まれています。

一方で、経常収支の改善と海外からの証券投資純流入総額の大幅な拡大により、国際収支は2018年上半期の32億5,700万ドルの赤字から大幅に改善し、2019年上半期は47億8,830万ドルの黒字となった。BSPは2019年通年の国際収支について、2018年の23億579万ドルの赤字から一転し、37億ドルの黒字に転じると予測している。

参照:JETRO

フィリピン・ペソのまとめ

フィリピンでは内需拡大に国内の生産が追い付いていないため、輸入が拡大しています。

そのため、経常収支が赤字に転落しており、他の新興国通貨に比して為替は軟調に推移しています。

しかし、直近は国際収支がプラスに転換していることを主因に為替レートは安定しています。

中央銀行の利上げ基調は継続しており一旦底打ちをして安定してきているとみることができるでしょう。

ファンダメンタルズ分析と為替分析を総合してみた株式市場の見通しについては以下の記事をご覧ください。