以前、南アフリカのファンダメンタルズ(政治・財政・経済)を確認してきました。

南アフリカは政治が混乱期からラマポーザ大統領の就任により立ち直りはじめています。

しかし、国家財政も国営企業の債務も重く、更に経済も2%程度の成長と低迷しており、ファンダメンタル上は魅力はない国ということが分かりました。

南アフリカランドは高金利ということもあり日本のFX業者が昔から取り扱っています。

何故か地理的に非常に遠いにも関わらず、通貨南アフリカランド(ZAR)は我々日本人には非常に馴染み深い通貨になっていると思います。

今回は南アフリカの通貨である南アフリカランドの今後の見通しについて分析していきたいと思います。

Contents

南アフリカランド円のチャートからこれまでの流れをおさらいする

それではまず今までの南アフリカランド/円(以下ZAR/JPY)の値動きをみていきましょう。

2015年からズマ前大統領による放漫財政で財政懸念が悪化してたところに、2016年3月の財務大臣であったネネ氏の更迭により6円台前半の水準まで下落しています。

その後は、再び財政規律で対立しており海外からの評価は高かったゴーダン財務省の解任などで荒れる時期もありましたが、徐々に回復していきました。

そして、新大統領にズま大統領の妻ではなくラマポーザ大統領となり半独裁体制の崩壊、財政規律が見直されるとの期待から9円台まで上昇しました。

直近は今市場を騒がしているトルコリラの下落やアルゼンチンの混迷に引きずられる形で、再び軟調に推移し、その後同じ水準で低迷しています。

日本人が行う南アフリカランドの『ナンピン買い』に対する警鐘

南アフリカ円の値動きは非常に大きく、危機的な状況が発生した場合に価格が飛ぶので私もトレードしたことはありません。

私の周りには個人のFXで取引を行い文字通り破産した方を複数人した方を知っています。

多くの方の取引方針は共通していてナンピン買いを行っております。

ナンピン買とはいつか必ず価格が上昇すると信じて、価格が下がった時に買い増しを行いポジションを増やすと共に平均単価を下げる方法です。

多く保有すればするほど毎日入ってくるSWAP金利がチャリンチャリンと心地よいです。

しかし、新興国通貨は一気に10%程下落することもあります。

レバレッジを10倍でもかけていれば投資資金を全て溶かすことになるのです。

元本が友人や親族から借りたお金であれば、もう破産ですよね。

何の根拠もなくただひたすらにナンピン買いをされているのであれば、危険なので差し控えて置いたほうがよいでしょう。

(これは株式投資も一緒ですね)

高金利だから南アフリカランドは上昇するというのは本当なのか??

多くの方の中には、そうはいっても高金利なんだから当然魅力的なのだから、いずれは南アフリカランド円は上がるにきまっている。

と考えられている方もいらっしゃるでしょう。

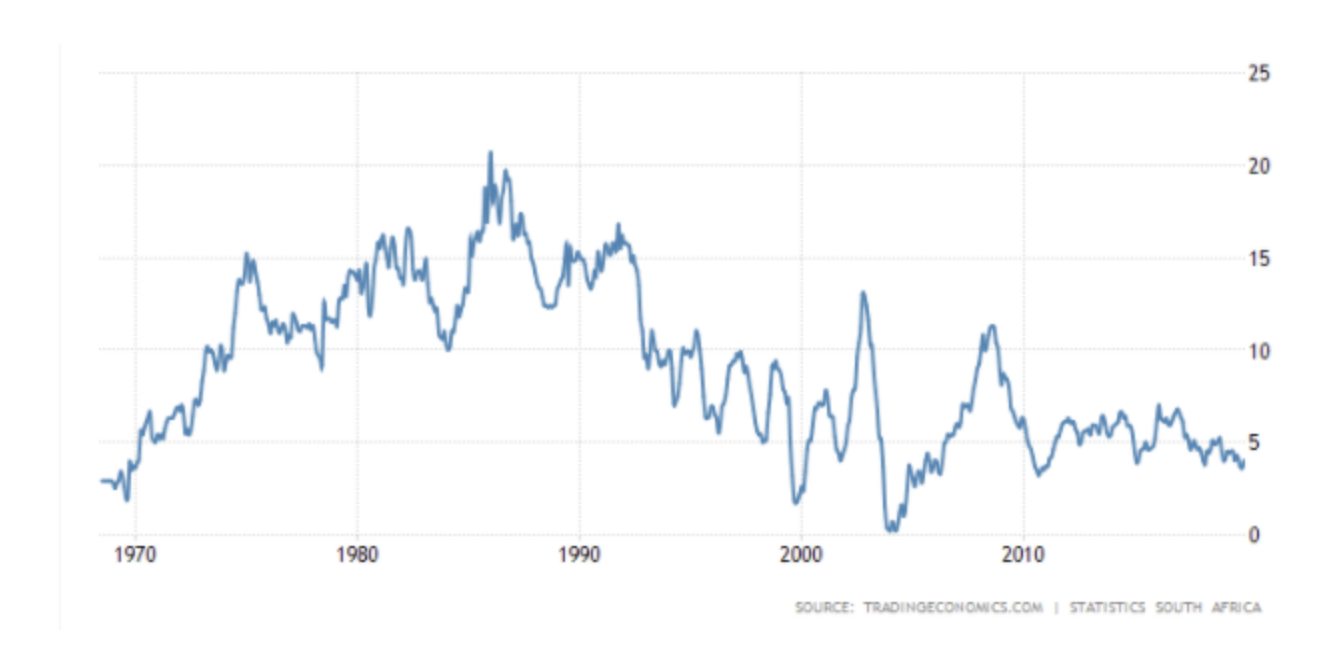

確かに南アフリカの政策金利は現在2020年2月時点で6.5%と日本の0%と比べると非常に高いです。

しかし、重要なのは実質金利という考え方です。

- 新興国の為替リスクを考える上で重要となる実質金利と国際収支とは何かをわかりやすく解説!

金利が10%ならば1年後に10%お金が増えますが、インフレでお金の価値が20%減少してしまえば、実質的な価値は▲10%になってしまいますよね。

分かりやすくいえば、

100円に金利がついて来年110円になっていたとしても、今年100円の缶ジュースが来年120円になっていたら実質お金減っちゃってるのと同じことだよね。

ということです。

実質金利というのは名目金利からインフレの影響を差し引いて、「実質的」にいくらお金が増えるのかという指標です。

実質金利 = 名目金利 - インフレ率

二国間の通貨の価値というのは実質金利の差が重要な決定要因の一つとなってきます。

南アフリカと日本の実質金利を比較する

日本のインフレ率はあいもかわらず0%なので、南アフリカのインフレ率を確認してみましょう。

南アフリカ中銀はインフレ率の目標を4%~6%という範囲で設定しているので、中銀としても心地よい水準であることが分かります。

その為、政策金利も大きく変動はせず6.5%~7.0%の範囲で細かく動いております。(現在は6.5%)

日本の場合は政策金利を名目金利とおくのであれば、(参照:日本銀行の金融政策)

実質金利(日本) = 0% - インフレ率0% = 0.0%となります。

一方、南アフリカの実質金利は2018年7月時点のデータを使うと実質金利(南ア) = 6.5% - インフレ率4.5% = 2.0%となります。

政策金利上は6.5%の差が存在していても、実質金利で考えると2.0%に縮小しております。

2%程度の実質金利の差であれば、その他のセンチメントや危機の発生などの事象による、価格変動の方が大きくなります。

潜在的に実質金利はドル円を例で考えると100円⇒102円に引き上げる力しかないわけですからね。

国際収支の動向から南アフリカランドの今後を考える

長期的な見通しを考える上、実質金利の他に重要なものに国際収支があります。

国際収支は経常収支と金融収支から構成されているのですが、総じて海外からどれだけ外貨を引っ張ってこれているかという指標となります。

海外から外貨を引っ張ってこれれば、国内で使用する為の変換需要で自国通貨高に働きますし、外貨準備高が増えますので危機発生時に中央銀行が買い支える余力が高まり通貨の安定性が高まります。

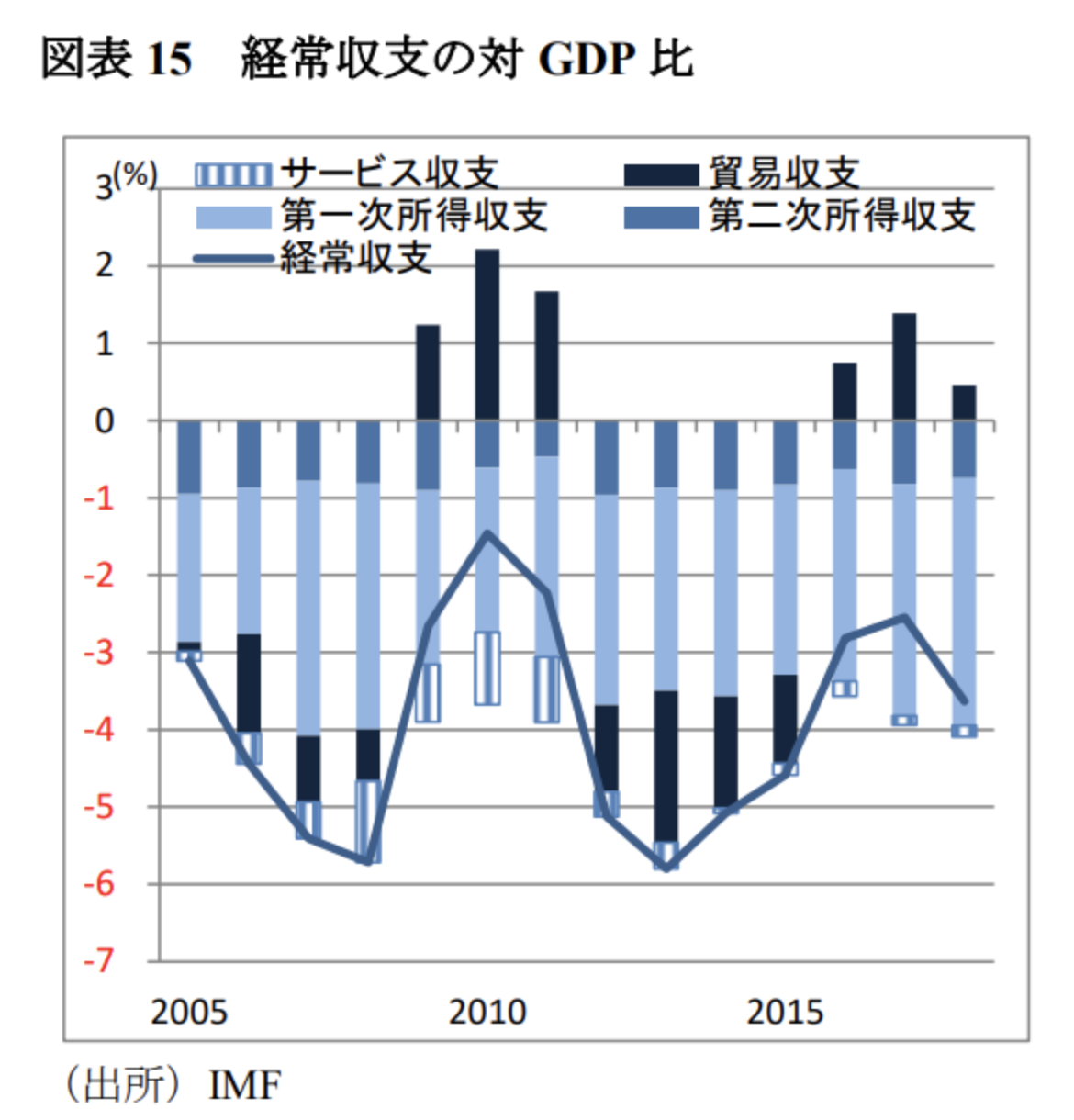

南アフリカの経常収支ー所得収支によって赤字が継続ー

南アフリカの経常収支つまり外国からどれだけお金を稼いできているかを表す指標はマイナスで推移しています。

つまり海外にお金が流出しているわけです。南アフリカのGDPが300bil USDなので5bil USDの赤字はGDP比で1.7%の赤字と大きいですね。

内訳としては貿易収支が僅かのプラスで所得収支が経常収支の赤字を主導していることが分かります。

所得収支は海外から受けた投資に対する利子支払い・配当金支払なので。

これまで海外からの投資を受け入れてきた南アフリカとしては当然といえば当然の結果で新興国にありがちな形とみることが出来ます。

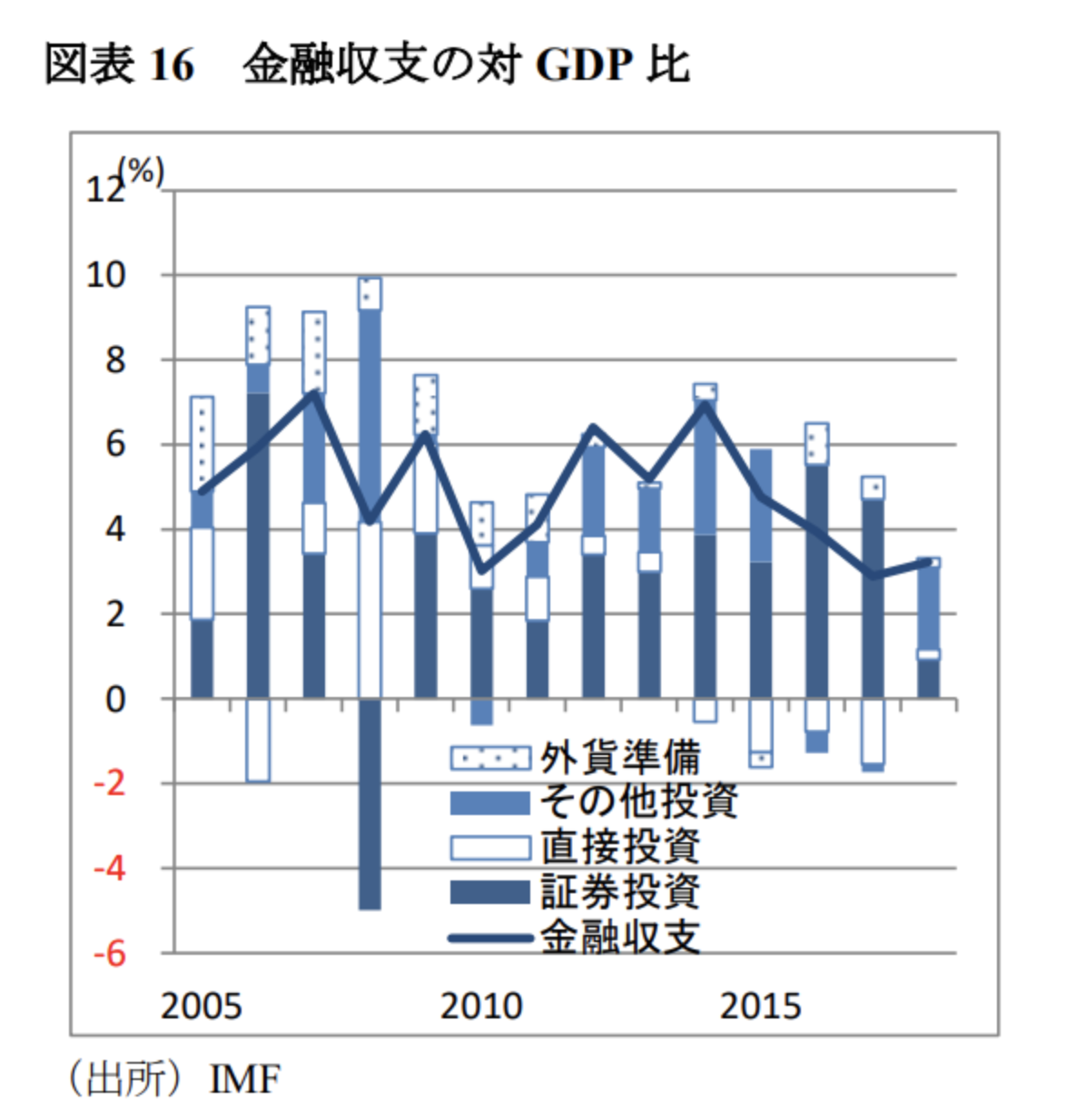

南アフリカの金融収支ー経常収支の赤字を補う黒字-

金融収支というのは海外からどれだけの投資を受け入れているかという指標です。

先程申し上げた通り所得収支がマイナスということは金融収支がプラスの可能性が高いですね。

実際、南アフリカの金融収支は以下のように経常収支の赤字を補填してあまりある金額を引っ張ってきています。

引き続き海外から投資を呼び込めており、経常収支の赤字を補い国際収支をプラスで保っているのは南アフリカランドにとってポジティブに働きます。

国際収支で気を付けなければいけないことー南アフリカの格下げリスクー

現在南アフリカは金融収支に支えられていますが、海外の資金が一斉に引き下げられたら、

国際収支が赤転するだけでなく、国内資産売りによって現金化された南アフリカランドを自国に引き戻す為に、

南アフリカランド売り、自国通貨買が発生し南アフリカランドが急落します。

日本人が南アフリカの債券を保有しており、売却してできた南アフリカランドを日本円にする為に、

南アフリカランドを売り円を買うといったことが世界中で起こるわけです。

では海外投資家が南アフリカから資金を引き上げる事態は起こり得るのかというと、

容易に起こりえるのです。

Moody'sやS&Pのような格付け会社が南アフリカの財政状況を深刻であると見なし、

投資適格級から外した瞬間に一斉に資金が逃避していきます。

実際に2018年3月に投資不適格級への引き下げが本格的に検討されていた事実もあり、

現在なんとか持ちこたえているという状況になっています。

[ヨハネスブルク 26日 ロイター] - 米格付け会社ムーディーズは23日、南アフリカの格付けを引き下げず投資適格級の最下位に据え置いた。

(引用:ロイター通信)

投資適格級を維持できるかどうかは新しく就任したラマポーザ大統領の手腕にかかっており、

彼の財政改革が失敗することが明らかになった場合は南アフリカランドは急落していくことになるでしょう。

南アフリカランド円の見通しのまとめ

南アフリカランドは直近のトルコ・アルゼンチンを発端とした新興国全体の不調のあおりを受けて、

下落していますがラマポーザ大統領の就任、格付け維持というニュースもあり基本的には底堅く推移していくことが見込まれます。

目下最重要事項は重い政府債務・国営企業債務をどれだけ改革によって削減できるかにかかっております。

ラマポーザ大統領の改革が失敗し財政赤字が更に拡大していくような事態となれば、

格付機関による投資不適格級への引き下げをくらい南アフリカランドは急落するリスクがあります。

念頭に置いておいた方がよいでしょう。

- アフリカ最大の経済大国「南アフリカ」への株式投資。経済・政治・財政のファンダメンタルズ分析〜一人当たりGDP水準が中所得国の罠に突入?〜